借金問題を解決するための手段「債務整理」は弁護士や司法書士に依頼するのがおすすめです。債務整理に強い事務所、借金問題解決に特化した弁護士や司法書士、特にその中でも費用が安い事務所を選ぶのが良いでしょう。当ページでは債務整理にかかる費用の安さや口コミから客観的な評価を踏まえた事務所を24つ紹介し、おすすめ順にランキングして紹介します。

債務整理とは、弁護士や司法書士が介入して債務者と債権者の間で交渉を行い、債務の減額や返済期間の延長を図る「任意整理」、裁判所を通じて法的に債務の免除を申請する「自己破産」、および再生計画に基づき債務を再構築する「個人再生」といった法的手続きを指します。これらの手続きにより、債務者は持続的な返済計画を確立し、経済的な再生を目指す借金問題の解決手段です。

借金のお悩みはそれぞれですが、当ページでは以下のような借金の相談、悩みに対して筆者が取材して

- 債務整理におすすめの事務所で口コミが良い事務所はある?

- 弁護士にお金を払ってでも借金解決をお願いするべき?

- 借金を完済したいけど・・・誰に相談すれば良い?法律事務所はどこがいい?

- よく耳にする事務所は本当に大丈夫?怪しくない?しつこくない?

- 自分の借金は本当に減るの?生活は楽になる?ブラックリストに載ってしまう?

- 自己破産まで考えたほうが良い?お金がないから自分で破産手続きは可能?

- 借金の返済が滞納してて督促が来ているけどどうすれば良い?

- 闇金から借りてしまった

借金の問題、お金の根深い悩みの解決はお金問題解決のプロに任せるのが一番安心ですし、早期解決できるという大きな利点があります。

ただ、任意整理や自己破産などどこの事務所でも同じというわけではありません。

債務整理を行ってくれる弁護士や司法書士は一人の人間であり、悩み別に得意不得意もありますし、悩みを抱える債務者の方自身もそれぞれ悩みの内容は異なります。ですので、一概にこの事務所が良いということにはなりません。

そこで、当サイトでは何を目的にお金の相談するのか、借金解決に向けた一番の悩み事や重視するポイントは何か、事務所の評価となるSNSに投稿された口コミも参考、そのような状況ならこの事務所がおすすめか紹介しています。以下の診断ツールを用いてあなたに一番適切な事務所選びの参考にしてみてください。

あなたに合った債務整理事務所を探す

3つの質問に答えるだけ!おすすめ事務所を2件ご提案します。

この機会に適当に事務所を選ぶことはせず、しっかり自分を見つめなおしてお金の問題の早期解決を実現しましょう。

特に、債務整理(任意整理)では借入額にもよりますが、お金がない中でも十数万円~30万円近い費用がかかります。事務所選びという観点では安い費用で相談できるかどうかもポイントになります。債務整理後の返済含め事務所への支払いも重くのしかかるためです。お手持ちの予算で相談できそうな事務所を選んでみるのも良いでしょう。任意整理の概算費用計算ツールはこちら

近年では借金を減額できるかどうかを法律事務所が簡易チェックするサービスを展開されていますので、お急ぎの方は以下の事務所で借金の減額相談を行ってみてください。無料かつ匿名で利用可能です。

以下は当サイトを通じて相談者からの問い合わせが多かった法律事務所・司法書士事務所のおすすめランキングを一覧でまとめたものです。

※以下、全ての事務所で全国対応

- 弁護士法人FORWARDジャパン

- 赤瀬事務所

- 浜松町歩法務事務所

- アヴァンス法務事務所

- 弁護士法人ZEN

- 東京ロータス法律事務所

- ひばり法律事務所

- 司法書士エストリーガルオフィス

- 杉山事務所

- はたの法務事務所

- ウイズユー司法書士事務所

- 弁護士法人みやび

- グリーン司法書士法人

- サンク総合法律事務所

- 阪神法務事務所

- 司法書士法人アストレックス

- アルスタ司法書士事務所

- 弁護士法人・響

- FAST法律事務所

- 司法書士法人 中央事務所

- 弁護士法人ユア・エース

- ライズ総合法律事務所

- みどり法務事務所

- ベリーベスト法律事務所

- ガイア総合法律事務所

人気の高い事務所は債務整理(自己破産や任意整理)にかかる着手金や報酬金(成功報酬や減額報酬)が安かったり、親身な対応、スピード感を持った督促停止など債務整理に特化した事務所ならではの特徴があります。

\解決実績が豊富な債務整理に特化した事務所/

> 債務整理おすすめランキングを見る

弁護士・司法書士の費用を比較!債務整理おすすめ事務所ランキング【2026年6月版】

全国の主要な弁護士・司法書士の法律事務所・法務事務所の費用を中心に比較し、口コミや事務所の実績や相談者への独自メリットを踏まえて総合的にランキング化しています。

表は右にスクロールできます→→

| 事務所名 | 公式サイト | 着手金 ※ |

基本報酬 ※ |

減額報酬 | 過払い報酬 | 自己破産 | 個人再生 | 闇金相談 | 分割払い | 休日対応 |

|---|---|---|---|---|---|---|---|---|---|---|

| 弁護士法人FORWARD ジャパン |

詳細はこちら | 5,500円~ | 11,000円~ | 11% | 22% | 300,000円~ | 300,000円~ | ✕ | ○ | 平日のみ |

| 司法書士法人赤瀬事務所 | 詳細はこちら | 0円~ | 22,000円~ | 11% | 22% | 440,000円~ | 440,000円~ | ✕ | ○ | ◯(要予約) |

| ラピス法律事務所 | 詳細はこちら | 11,000円~ | 11,000円~ | 11% | 22% | 330,000円~ | 330,000円~ | ✕ | ○ | 応相談 |

| 浜松町歩法務事務所 | 詳細はこちら | 11,000円~ | 11,000円~ | 11% | 22% | 330,000円~ | 330,000円~ | ✕ | ○ | 応相談 |

| アヴァンス法務事務所 | 詳細はこちら | 11,000円~ | なし | 11% | 22% | 275,000円~ | 385,000円~ | ✕ | ○ | ◯(要予約) |

| 弁護士法人ZEN | 詳細はこちら | 0円~ | 20,000円~ | 11% | 22% | 要確認 | 要確認 | ✕ | ○ | 応相談 |

| 杉山事務所 | 詳細はこちら | 0円~ | 50,000円~ | 要確認 | 22% | 250,000円~ | 300,000円~ | ✕ | ○ | ◯(要予約) |

| 東京ロータス法律事務所 | 詳細はこちら | 5,500円~ | 11,000円~ | 11% | 22% | 220,000円~ | 330,000円~ | ✕ | ○ | 応相談 |

| ひばり法律事務所 | 詳細はこちら | 22,000円~ | 22,000円~ | 11% | 22% | 440,000円~ | 550,000円~ | ✕ | ○ | 応相談 |

| エストリーガルオフィス | 闇金相談 | 要確認 | 33,000円~ | なし | 22% | 242,000円~ | 308,000円~ | ○ | ○ | 応相談 |

| はたの法務事務所 | 詳細はこちら | 0円~ | 20,000円~ | 11% | 12.8% | 250,000円~ | 要確認 | ✕ | ○ | ◯(要予約) |

| ウイズユー司法書士 | 詳細はこちら | 0円~ | 55,000円~ | なし | 22% | 473,000円~ | 528,000円~ | ○ | ○ | 応相談 |

| 弁護す法人みやび | 詳細はこちら | 0円~ | 22,000円~ | 11% | 22% | 330,000円~ | 440,000円~ | ✕ | ○ | ◯(要予約) |

| 渋谷法務総合事務所 | 詳細はこちら | 20,000円~ | 要確認 | 11% | 22% | 要確認 | 要確認 | ✕ | ○ | 応相談 |

| 司法書士法人TOT | 詳細はこちら | 11,000円~ | 11,000円~ | 11% | 22% | 330,000円~ | 330,000円~ | ✕ | ○ | 応相談 |

| グリーン司法書士法人 | 0円~ | 21,780円~ | なし | 22% | 209,000円~ | 319,000円~ | ✕ | ○ | 応相談 | |

| サンク総合法律事務所 | 55,000円~ | 11,000円 | 11% | 22% | 要確認 | 要確認 | ✕ | ○ | 応相談 | |

| 中央事務所 | 0円~ | 49,800円~ | 9.8~26.9% | 要確認 | 298,000円~ | 349,800円~ | ✕ | ○ | 年中無休 | |

| アディーレ法律事務所 | 40,000円~ | 要確認 | 要確認 | 22% | 291,600円~ | 410,400円~ | ✕ | 要確認 | 年中無休 | |

| ベリーベスト法律事務所 | 0円~ | 22,000円~ | 11% | 22% | 385,000円~ | 495,000円~ | ✕ | ○ | 年中無休 | |

| 弁護士法人・響 | 55,000円~ | 11,000円~ | 11% | 22% | 330,000円~ | 330,000円~ | ✕ | ○ | 年中無休 | |

| 阪神法務事務所 | 22,000円~ | 22,000円~ | なし | 22% | 220,000円~ | 330,000円~ | ✕ | ○ | 応相談 | |

| 司法書士法人アストレックス | 0円~ | 33,000円~ | なし | 22% | 330,000円~ | 330,000円~ | ○ | ○ | 応相談 | |

| 弁護士法人ユア・エース | 55,000円~ | 11,000円~ | 11% | 22% | 220,000円~ | 330,000円~ | ✕ | ○ | 年中無休 | |

| アルスタ司法書士 | 0円~ | 55,000円~ | なし | 22% | 275,000円~ | 330,000円~ | ○ | ○ | 応相談 | |

| ライズ綜合法律事務所 | 55,000円~ | 22,000円~ | 11% | 22% | 363,000円~ | 418,000円~ | ✕ | ○ | 年中無休 | |

| もりた法律事務所 | 11,000円~ | 11,000円~ | 11% | 22% | 330,000円〜 | 385,000円〜 | ✕ | ○ | 応相談 | |

| 新大阪法務司法書士 | 11,000円~ | 11,000円~ | 11% | 22% | 250,000円~ | 350,000円~ | ✕ | ○ | 平日のみ | |

| FAST法律事務所 | 22,000円~ | 要確認 | 要確認 | 22% | 440,000円~ | 440,000円~ | ✕ | ○ | 年中無休 | |

| ITJ法律事務所 | 14,800円~ | 19,800円~ | 11% | 22% | 300,000円~ | 346,000円~ | ✕ | ○ | 土曜 | |

| 穂(ほのか) | 11,000円~ | 22,000円~ | 要確認 | 22% | 要確認 | 要確認 | ✕ | ○ | 応相談 | |

| みどり法務事務所 | 0円~ | 11,000円~ | 11% | 22% | 220,000円~ | 220,000円~ | ✕ | ○ | 応相談 | |

| つちぐり法律事務所 | 55,000円~ | 11,000円~ | 11% | 22% | 440,000円~ | 440,000円~ | ✕ | ○ | 応相談 | |

| ガイア綜合法律事務所 | 0円~(※1) | 22,000円~ | 11% | 22% | 440,000円~ | 440,000円~ | ✕ | ○ | 応相談 | |

| 青山北町法律事務所 | 0円~ | 22,000円~ | 11% | 22% | 440,000円~ | 440,000円~ | ✕ | ○ | 応相談 |

※着手金、基本報酬(または解決報酬)は債権者(お金の借り先金融業者)1社あたりの費用です。事務所によっては上記記載の費用以外に別途、事務手数料がかかる場合があるので相談時に必ず確認するようにしてください。

※1:債務額が少額の場合、手続きをすると報酬が高額になってしまう場合があります。ガイア事務所では費用が高額になってしまい手続きできないというような状況にならないような着手金の設定をしています。

弁護士や司法書士の多くが仕事が無い中で一定の儲けが出る債務整理事業を行っています。

任意整理において相談者の費用負担になる部分で大きなところは、着手金、基本報酬、減額報酬になります。お金の借り先である債権者数に応じて費用が異なりますので、どの事務所に相談するかによって負担費用も異なってきます。

過払い報酬は過払い金があった場合に支払うことになる報酬になります。過払い金の場合は戻ってくるお金を支払い報酬に充てることができるので特に気にしなくても良いです。

本当に良心的に対応してくれるのか、親身に対応してくれるのか、についても重要ですが、まずは前提としてお金が無い中で成功報酬を払ってまで依頼をするわけですから料金体系が明確でリーズナブルなのか、分割返済に対応しているのかも比較する上で重要なポイントです。

弁護士・司法書士ランキングおすすめ順の根拠

上記の比較表を踏まえ、以下より口コミで評判、借金問題をかかえる方の様々な状況別に解決能力の高いおすすめ事務所を選抜しました。

当サイト経由での債務整理の相談数、申込数順(※毎月月末集計)

実際に取材して感じた債権者への交渉能力、スタッフ数、事務所規模

また、SNSやgoogleマップに投稿された口コミや公式サイトに寄せられたお客様の声も事務所の評価として参考に掲載しています。

初回相談について借金減額相談なのか電話相談からなのかで分かれるところはありますが、債務整理の借金相談から解決まで流れについてはどの事務所でも共通になります。

債務整理全般の流れについては債務整理の流れ(金融庁)を参考にしてください。

「弁護士法人FORWARDジャパン」は着手金5,500円、報酬金11,000円~相談OK

弁護士法人FORWARDジャパンは元管財人として借金問題の解決に携わってきた代表弁護士が借金相談に対応する他の事務所にない特徴を持つ事務所です。

債務整理の相談実績は年間1,000件超で、任意整理において着手金が5,500円、報酬金は11,000円となっていますので、安い費用で借金問題を解決まで進めたいという方におすすめです。

オンライン相談、LINE相談等も対応していますのでお仕事が忙しい方や病気などで来所が難しい方も気軽に相談が可能です。

| 代表弁護士 | 保坂 康介 | 第一東京弁護士会 第39972号 |

- 着手金5,500円~、報酬金が11,000円~業界最安クラスで任意整理を依頼できる

- 元管財人の弁護士が対応し、オンライン面談・電話での相談が可能

- 匿名で事前相談が可能・過払い金返還請求も確認

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 5,500円~ |

| 基本報酬 | 11,000円~ |

| 減額報酬 | 減額できた額に対して10.0%~ |

| 過払い報酬 | 返還できた額に対して22.0%~ |

| 自己破産 | 300,000円~ |

| 個人再生 | 300,000円~ |

| 分割払い | 対応可能 |

| 公式サイト | https://forward-law.jp/ |

弁護士法人FORWARDジャパン Web相談受付中

無料相談はこちら >

借金整理の相談が匿名で可能

「赤瀬事務所」基本報酬が無料&土日祝の相談もOK

司法書士法人赤瀬事務所は大阪の事務所ですが全国対応、土日祝日も事前予約で相談が可能です。

債務整理に特化して対応している事務所ですので、難しい案件の解決実績や熟練スタッフの親身な対応など単純に解決するだけでなく解決するまでの対応も高い評価を受けています。

相談の際は減額相談(無料&匿名OK)を行い、かつ、細かい借金背景を電話等で伺った上で適切な解決策を提案するのが特徴です。

任意整理は着手金が無料で基本報酬が0円~22,000円(債権者1社あたり)となっていますので業界でも最安値クラスの安い費用で借金解決が可能です。

| 代表司法書士 | 赤瀬 丈晴 | 大阪司法書士会 第4605号 簡裁認定番号 第1512001号 |

- 任意整理は着手金0円~、基本報酬は無料で対応

- 事前に連絡すれば土日の相談OK

- 匿名で減額相談が可能

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 債権者1社あたり0円~ |

| 基本報酬 | 基本報酬無料 減額報酬11%~ |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 着手金:330,000円 解決報酬金:110,000円 手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

| 個人再生 | 着手金:330,000円 解決報酬金:110,000円 手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 |

| 分割払い | 対応可能 |

| 公式サイト | https://akase.net/ |

司法書士法人 赤瀬事務所 Web相談受付中

無料相談はこちら >

土日相談対応OK(要予約)

「弁護士法人ラピス法律事務所」は着手金と報酬金がそれぞれ11,000円~相談OK

ラピス法律事務所は金融分野の法律問題に長年取り組んできた弁護士が解決対応する債務整理を専門に扱う法律事務所です。

さらに特徴的なのは任意整理において着手金と報酬金がそれぞれ債権者1社あたり11,000円となっていますので、安い費用で借金問題を解決まで進めたいという方におすすめです。

基本的には任意整理が主体ですが、自己破産や個人再生などの裁判手続きおいても多数の実績があり、弁護士事務所の業界では自己破産と個人再生の費用が安い点も特徴です。

| 代表司法書士 | 佐藤 光伸 | 東京第一弁護士会 登録番号 第38907号 |

- 着手金と解決報酬金がそれぞれ11,000円~任意整理を依頼できる

- 何度でも相談無料

- 周囲にバレないで対応可能(プライバシーを配慮)

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 11,000円~債権者1社あたり |

| 基本報酬 | 11,000円~債権者1社あたり |

| 減額報酬 | 減額できた額に対して11.0%~ |

| 過払い報酬 | 返還できた額に対して22.0%~ |

| 自己破産 | 330,000円~ |

| 個人再生 | 330,000円~ |

| 分割払い | 対応可能 |

| 公式サイト | https://lapis-lawoffice.com/ |

弁護士法人ラピス法律事務所 Web相談受付中

無料相談はこちら >

事前に匿名で借金減額診断が可能

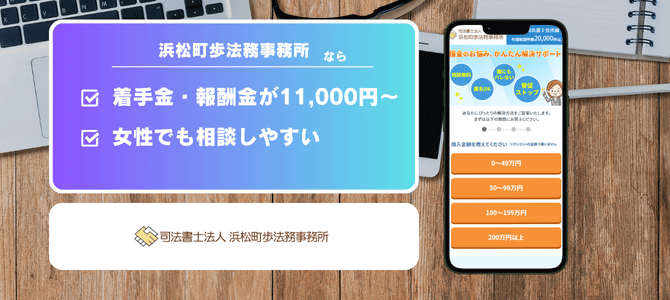

「浜松町歩法務事務所」なら費用が安く女性スタッフへの相談が可能

浜松町歩法務事務所は事務所名の通り東京浜松町の事務所で、全国からの相談を受け付けています。

司法書士の事務所ですが、司法書士の業務をほぼ債務整理のみに振り切っており、とにかく債務整理に特化して安い費用(任意整理は着手金・解決報酬がそれぞれ11,000円~)で運営しています。

そのため、年間2万件以上の相談を受けており、女性専用の相談窓口として女性スタッフが相談担当するなど親身な相談に定評があります。

| 代表司法書士 | 近藤 邦夫 | 東京司法書士会所属 簡裁訴訟代理認定第501082号 |

- 着手金・解決報酬がそれぞれ11,000円~相談できる

- 全国相談OK・即時取り立て停止のスピード対応

- 女性スタッフを指定できるので女性でも気軽に相談できる

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 11,000円~債権者1社あたり |

| 基本報酬 | 11,000円~債権者1社あたり |

| 減額報酬 | 減額できた額に対して11.0%~ |

| 過払い報酬 | 返還できた額に対して22.0%~ |

| 自己破産 | 500,000円~ |

| 個人再生 | 600,000円~ |

| 分割払い | 対応可能 |

| 公式サイト | https://www.ayumi-legal.com/ |

浜松町歩法務事務所 Web相談受付中

無料相談はこちら >

事前に匿名で借金減額診断が可能

「アヴァンス法務事務所」リーズナブルな費用で相談できて女性専用相談窓口もある

アヴァンス法務事務所は中堅の司法書士事務所で相談料が無料、着手金が11,000円(税込)〜ととなっていますので費用を安く抑えて借金解決することができます。

任意整理だけでなく自己破産や個人再生もかかる費用を実費まで金額を明示しているので、かかる費用がどれくらいか不安な方も安心して任せられます。

また、女性専用窓口はアヴァンス法務事務所が先駆けて設置したこともあり、女性の方でも安心して相談いただけます。

- 相談料が無料、着手金が債権者1社あたり11,000円(税込)〜

- 土日祝も相談可能、平日は21時まで電話相談が可能(メール相談は24時間対応)

- 女性専用の相談窓口あり

- 専用スマホアプリで返済状況を確認・管理ができる

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 債権者1社あたり11,000円~ |

| 減額報酬 | 減額または免除できた金額の11% |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 275,000円(同時廃止の場合) ※別途、予納金や申立印紙代などの実費(50,000円程度)が必要 |

| 個人再生 | 385,000円~ ※住宅ローンなしの場合 ※住宅ローンありの場合は加算 ※別途、予納金や申立印紙代などの実費(50,000円程度)が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://avance-jud.jp/ |

アヴァンス法務事務所 Web相談受付中

無料相談はこちら >

相談料0円!土日祝も相談可能・全国対応

アヴァンス法務事務所の口コミ

利息ばかり膨らみ、中々前に進まずどないしていいかわからへん時にたまたま見たネットで藁にもすがる思いで連絡してみました。 定型文みたいな言い方になってるけど、困ってる方ホンマに相談した方が良い。なんやかんやで借金して10年。何にもならへんかった5年。アヴァンスさんに出会って5年やっと終わった。ホンマに相談乗ってくれて計画的に無理ない範囲で設定してくれたから助かった。このレビューで1人でも投稿みて相談して良かったと思ってくれる人が居ますように!

参考・引用:google口コミ

アヴァンス法務事務所ではネットで債務整理の相談が普及してきた早期の段階でインターネット相談を展開していました。最初は不満の声もありましたが、徐々に口コミで浸透してきて債務整理の老舗といえばアヴァンス法務事務所となるくらいに規模を拡大してきました。

決して大手の事務所の規模感ではありませんが、中堅として着実に解決実績が積み重ねてきています。

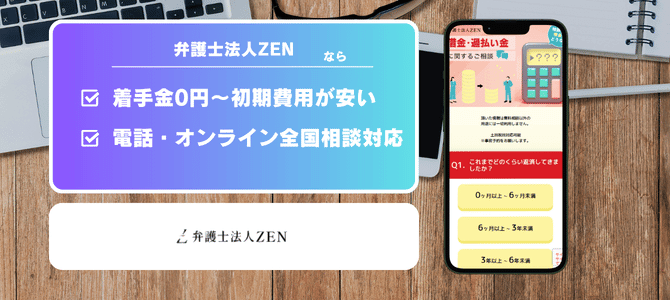

「弁護士法人ZEN」なら着手金0円~初期費用が安い

弁護士法人ZENは債務額が10万円未満なら着手金0円で任意整理を対応してもらえる点が大きな特徴です。

相談も何度でも無料で、とにかく初期費用を抑えて依頼までできる点で相談者にメリットがあります。

全国から電話やオンラインでの相談を受け付けていますので、遠方の方でも気軽に相談可能です。

返済中の生活面の金銭的な計画を一緒に考えてくれたり、完済後にどういった生活を送れば良いかといったアドバイスもしてくれますので、長期間の親身な対応に定評があります。

| 代表弁護士 | 佐々木清得 | 第一東京弁護士会 |

- 着手金0円~(債務額が10万円未満の場合)初期費用が安い

- 全国相談OK(電話・オンライン対応)

- 何度でも相談無料、返済中も安定した生活をサポート

- 分割払いに対応

| 相談料 | 何度でも無料 |

|---|---|

| 着手金 | 債務額10万円未満は0円 ※10万円以上は金額に応じて見積もり |

| 基本報酬 | 20,000円 |

| 減額報酬 | 減額できた額に対して11.0%~ |

| 過払い報酬 | 返還できた額に対して22.0%~ |

| 自己破産 | 要確認 |

| 個人再生 | 要確認 |

| 分割払い | 対応可能 |

| 公式サイト | https://zen-law.jp/ |

弁護士法人ZEN Web相談受付中

無料相談はこちら >

着手金0円~全国オンライン相談対応

「東京ロータス法律事務所」全国出張相談や送金代行に対応

以前、東京ロータス法律事務所へ取材へ行きましたが、借金にお悩みの方の背景や今後どうなりたいかをしっかり話し合いした上で道筋を示すことを重視しています。

任意整理で和解したとしても、その後の残った借金返済について滞る方も多い中、送金代行などで完済までしっかり対応してくれる点が魅力の一つです。

加えて、全国出張にも対応していますので遠方の方や病気や家族の問題でどうしても来所できない方も相談が可能です。

近年、報酬体系を変更し着手金5,500円、解決報酬11,000円と、費用を安く抑えて任意整理を依頼できるようになりました。

出典:東京ロータス法律事務所

出典:東京ロータス法律事務所

| 代表弁護士 | 永安 優人 (ながやす ゆうと) | 東京弁護士会 No.44304 |

- 着手金は5,500円~(債権者1社あたり)、報酬金は0円~11,000円で相談可能

- 債権者への返済の送金代行が便利

- 全国出張や相談会など全国から相談OK

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 債権者1社あたり5,500円 |

| 基本報酬 | 債権者1社あたり0円~11,000円 |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 220,000円(同時廃止の場合)~ ※別途、報酬金20万円や実費が必要 |

| 個人再生 | 330,000円 ※住宅ローンなしの場合 400,000円 ※住宅ローンありの場合 ※別途、報酬金20万円や予納金・裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | http://tokyo-lawtas.com/ |

東京ロータス法律事務所 Web相談受付中

無料相談はこちら >

全国出張相談や送金代行にも対応

東京ロータス法律事務所の口コミ

電話対応も良かったし、他の事務所で断られた内容もキチンと対応していただけました。おすすめです。

参考・引用:google口コミ

「はたの法務事務所」リーズナブルな費用で全国から問い合わせが多い

はたの法務事務所は司法書士歴35年、債務整理の受任件数は延べ8,500件以上、相談は10万件以上の実績を誇る債務整理のプロ集団がはたの法務事務所です。借金問題や過払い金の問題が増えたころからインターネットでの相談を全国から受けてきました。

比較的リーズナブルな費用で人気を集めており、まとまったお金を用意できない方に対しても分割の方法で親身に対応してきました。

顔を合わせて親身になって相談に対応するのが特徴で全国どこでも出張無料としている点は非常に評価できます。もちろん、着手金などの相談初期の費用は無料なのでまずは相談してみたいという方にもおすすめ。

| 代表司法書士 | 鈴木 法克 | 認定番号 第101196号 登録番号 第7018号 |

- 相談・着手金が無料で基本報酬22,000円(債権者1社あたり)~

- 朝7時から深夜24時まで電話相談が可能(メール相談は24時間対応)

- 司法書士歴30年で累計50万件の実績!全国出張相談にも対応

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 基本報酬 | 債権者1社あたり22,000円 |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 250,000円(同時廃止の場合) ※別途、管財人費用や裁判費用等の実費が必要 |

| 個人再生 | 300,000円 ※住宅ローンなしの場合 350,000円 ※住宅ローンありの場合 ※別途、予納金や裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://hikari-hatano.com/ |

はたの法務事務所 Web相談受付中

無料相談はこちら >

相談料・着手金0円!24時間受付・全国対応

「ひばり法律事務所」和解後の返済までの丁寧な説明に定評がある

弁護士法人ひばり法律事務所に直接訪問して名村弁護士に直接お話してきましたが、第一に借金完済を目指すと同時にその人の人生を預かるという意味で生活そのものをしっかりサポートする点が強みというのが大きな魅力の一つと感じました。

任意整理の費用も大手に比べると比較的安価に依頼ができますし、出張サポートにも一部対応しているので全国から相談を受け付けています。

| 代表弁護士 | 落合 彩子 | 東京弁護士会 No.53737 |

- 着手金・報酬金がそれぞれ22,000円(債権者1社あたり)~

- 借金返済まで道筋を丁寧に示してくれる

- 全国出張や相談会など全国から相談OK

- 分割払いに対応、和解後返済の送金代行に対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 債権者1社あたり22,000円 |

| 基本報酬 | 債権者1社あたり22,000円 |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 200,000円(同時廃止の場合) ※別途、報酬金20万円や実費が必要 |

| 個人再生 | 350,000円 ※住宅ローンなしの場合 400,000円 ※住宅ローンありの場合 ※別途、報酬金20万円や予納金・裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://hibari-law.net/ |

ひばり法律事務所 Web相談受付中

無料相談はこちら >

全国出張相談や送金代行にも対応

弁護士法人ひばり法律事務所の口コミ

数年前ですが、何件も別の事務所で断られた案件を引き受けて下さいました。

電話もすぐに折り返し、手続きも素早く丁寧で素晴らしい先生です。ありがとうございました。参考・引用:google口コミ

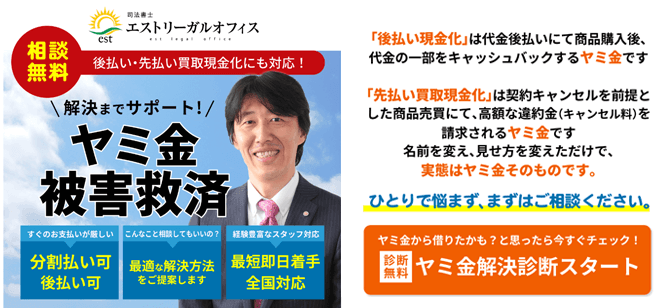

「司法書士エストリーガルオフィス」先払い買取現金化や後払い現金化を含むヤミ金解決なら

司法書士エストリーガルオフィスは闇金解決を中心に相談対応している事務所です。

明らかな法外金利の融資だけでなく、先払い買取現金化、後払い現金化による詐欺融資についてもヤミ金ですので解決可能です。全国から24時間相談受付しているのも特徴です。

自分がヤミ金から借りてしまっているかわからない方、元金が減っていない、取り立てが明らかにおかしいと思われた方は司法書士エストリーガルオフィスのヤミ金診断を行ってみてください。

| 代表司法書士 | 東口 昌弘 | 大阪司法書士会 第3524号 |

- 闇金解決の実績豊富・交渉能力が強い

- 1件あたり44,000円(税込)で解決対応(6件以上で割引)

- 先払い現金化、後払い買取現金化の取引も相談可能

- 全国対応、相談無料で24時間受付

- 費用の分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 解決報酬(闇金) | 闇金融業者1社あたり44,000円 |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 242,000円~(同時廃止の場合) ※別途、予納金や裁判費用などの実費等が必要 |

| 個人再生 | 308,000円~※住宅ローンなしの場合 ※別途、予納金や裁判費用などの実費等が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://est-legal.com/ |

司法書士エストリーガルオフィス Web相談受付中

無料相談はこちら >

即日取り立て停止対応!闇金診断で事前チェックが可能

「杉山事務所」過払い金請求なら裁判で満額取り戻す

杉山事務所の特徴はなんと言ってもダイヤモンド誌にて、過払い金総額から消費者金融から日本一恐れられる事務所として紹介されており、返還する金額面でかなり実績があります。過払い金請求を裁判で満額取り戻すことに注力している点です。

過払い金請求が行える人は近年では少なくなってきていますが、任意整理での和解交渉もしっかり対応するので、現在も全国から毎月3,000件単位の相談に対応しています。

債務整理の中で特に過払い返還金額で力を発揮する事務所で、金額が大きい場合は司法書士事務所なので示談というよりしっかり裁判を起こしてくれ、通常より返還金額が多く戻ってくる可能性が高いです。

| 代表司法書士 | 杉山 一穂 | 大阪司法書士会 第3897号 |

- 過払い金や任意整理を含めた借金相談実績は月10,000件以上

- 過払い金請求に強く、裁判を含めて粘り強く満額取り戻す交渉術

- 相談料無料、着手金22,000円

- 分割払いに対応

- 主要都市に7支店だから相談は全国対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 任意整理の場合、債権者1社あたり22,000円 |

| 基本報酬 | 和解報酬10%または33,000円のいずれか高い金額 |

| 過払い報酬 | 過払い金請求にかかる調査費用、着手金、相談料は無料 減額できた額に対して22.0% |

| 自己破産 | 275,000円 ※別途、管財人費用や裁判費用等の実費が必要 |

| 個人再生 | 330,000円 ※住宅ローンなしの場合 385,000円 ※住宅ローンなしの場合 ※別途、予納金や裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://sugiyama-kabaraikin.com/ |

杉山事務所 Web相談受付中

無料相談はこちら >

相談0円・全国対応

杉山事務所の口コミ

私の担当者はとても感じがよく、細かなことまで聞いてくださいました。その上で、どんな方法が一番いいのか、考えた提案をしていただきました。

質問にも丁寧に回答していただき、相談して本当に良かったと思いました。参考・引用:google口コミ

「ウイズユー司法書士事務所」闇金解決に強い!任意整理と一緒に相談OK

ウイズユー司法書士事務所は相談料、着手金が無料で相談できる司法書士事務所で、闇金の解決に強いことでも定評があります。なお、関西エリアのみの相談受付となっておりますのでご注意ください。

複数の借入先に闇金が含まれていた場合、多くの事務所では受け付けてもらえないことが多い中、ウイズユー司法書士事務所では闇金解決と通常の任意整理を一緒に対応可能なので街金含め高金利で借りていた場合の相談におすすめです。

- 着手金と減額報酬が無料

- 関西地方限定の対応で借金減額診断が利用可能・メール相談は24時間受付

- 闇金からの借入と任意整理同時に相談可能

- 分割払い、後払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 基本報酬 | 債権者1社あたり55,000円~ |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 473,000円(税込)~ ※別途、管財人費用や裁判費用等の実費が必要 |

| 個人再生 | 528,000円(税込)~ ※住宅ローン特則なし 583,000円(税込)~ ※住宅ローン特則あり ※別途、予納金や裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://withyou1.com/ |

ウイズユー司法書士事務所 Web相談受付中

無料相談はこちら >

> 闇金相談はこちら

※闇金専用のWeb問い合わせはこちら

0120-621-209

※闇金専用の電話相談窓口

相談料・着手金0円!闇金と任意整理同時に相談OK

「弁護士法人みやび」15年以上受任件数は4,000件以上

弁護士法人みやびは平成21年に開所、15年以上にわたり借金相談に対応してきました。受任実績4,000件以上の案件を手掛けて多くの方々の借金問題解決の実績を残してきています。

任意整理や自己破産を含め、借金相談何度でも相談無料。任意整理なら着手金も0円~、基本報酬(解決報酬)が22,000円で相談できます。

| 代表弁護士 | 佐藤 秀樹 | 第一東京弁護士会 第33420号 |

- 相談料・着手金が0円~、解決報酬22,000円で相談できる

- 全国対応、土日は事前相談で対応可能

- 匿名で減額診断が可能・過払い金返還請求も確認

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 0円~ |

| 基本報酬 | 22,000円~ |

| 減額報酬 | 11%~ |

| 過払い報酬 | 減額できた額に対して22.0%~ |

| 自己破産 | 330,000円 ※着手金 220,000円 ※成功報酬として |

| 個人再生 | 440,000円~ |

| 分割払い | 対応可能 |

| 公式サイト | https://www.miyabi-law.jp/ |

弁護士法人みやび Web相談受付中

無料相談はこちら >

借金減額診断が匿名で可能

「グリーン司法書士法人・行政書士事務所」着手金無料で家族に内緒で相談できる

グリーン司法書士法人は相談料や着手金、減額報酬も無料で相談できる司法書士事務所です。家族や会社など周囲に内緒で相談できるよう配慮してもらえるのが特徴です。

グリーン司法書士法人は関西と関東で相談窓口が分かれているのでご注意ください。

| 代表司法書士 | 山田 愼一 | 東京司法書士会 第8849号 簡裁訴訟代理認定番号 第512206号 |

- 債務整理の相談料・着手金が無料で減額報酬も不要

- 減額診断を行った上で適切な解決策を提案

- 土日夜間も電話応対可能

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 基本報酬 | 債権者1社あたり21,780円 減額報酬11% |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 264,000円~(同時廃止の場合) ※別途、裁判費用などの実費等が必要 |

| 個人再生 | 330,000円~※住宅ローンなしの場合 ※住宅ローンありの場合、追加費用あり ※別途、予納金・裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://green-osaka.com/ |

グリーン司法書士法人はお住まいの地域によって窓口が異なるのでご注意ください

「サンク総合法律事務所」早くからネット相談に対応し任意整理の解決実績が豊富

弁護士法人サンク総合法律事務所はカードローンや消費者金融の借金問題が拡大する頃から債務整理の専門事務所として全国から多数の相談を受けてきました。

過去の相談件数や様々な複雑の借金問題まで解決してきた豊富な解決ノウハウがあります。

サンク総合法律事務所の口コミ

こちらに相談して本当に良かったです。

訪問時にエレベーターを止めて待ってくれていた方がサンクさんの先生だったようで案内までしてくださいました。

面談では丁寧にヒアリングしていただき、優しいお言葉まで掛けてくださって気持ちがすっと楽になりました。

堰を切ったように涙が出てきます。

返済はまだまだこれからですが、この機会を無駄にすることなく頑張ります。

事務員さん、弁護士の先生

この度は誠に有難うございました。

引き続き宜しくお願いいたします。参考・引用:google口コミ

「阪神法務事務所」オンライン面談・LINE相談ができる全国対応の司法書士事務所

阪神法務事務所は大阪の司法書士事務所で全国から債務整理の相談を受け付けています。

特徴的なのはオンライン面談やLINE相談を積極的に提案しており、より気軽に遠方の方でも相談できるようにしている点です。

減額相談を行った上で相談がスタートしますが、来所できない場合はオンライン面談ができるので時間と場所を選ばずに相談できる点で全国から多くの相談が寄せられています。

| 代表司法書士 | 松本 稜平 | 大阪司法書士会 第3827号 |

- 相談料無料、代表司法書士自らが面談対応するから安心

- 全国対応、土日は事前相談で対応可能

- 匿名で減額診断が可能・過払い金返還請求も確認

- 分割払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 解決報酬 | 1社あたり22,000円~ ※手数料無料 |

| 過払い報酬 | 減額できた額に対して22.0%~ |

| 自己破産 | 330,000円(着手金) 110,000円~(解決金報酬) ※別途実費が必要(司法書士の簡裁代理権内での業務) |

| 個人再生 | 350,000円(着手金) 110,000円~(解決金報酬) ※別途実費が必要(司法書士の簡裁代理権内での業務) |

| 分割払い | 対応可能 |

| 公式サイト | https://hanshin-legal.jp/ |

阪神法務事務所 Web相談受付中

無料相談はこちら >

オンライン面談OK&借金減額診断

「司法書士法人アストレックス」着手金・減額報酬が無料!闇金の相談もOK

司法書士法人アストレックスは相談料、着手金、任意整理の減額報酬も無料で対応してくれる司法書士事務所です。費用は基本報酬のみ(別途実費)となっており任意整理での債権者の状況にかかわらず支払う報酬がわかりやすいのも特徴の一つです。

アストレックスでは闇金相談の対応も可能なので通常の任意整理と闇金からの借り入れがあっても相談が可能です。

- 着手金と減額報酬が無料

- 全国対応で借金減額シミュレーションができる

- 闇金問題も相談可能

- 分割払い、後払いに対応

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 基本報酬 | 債権者1社あたり22,000円~ |

| 過払い報酬 | 減額できた額に対して22.0% |

| 自己破産 | 330,000円(税込)~ ※別途、管財人費用や裁判費用等の実費が必要 |

| 個人再生 | 330,000円(税込)~ ※住宅ローン特則なし 385,000円(税込)~ ※住宅ローン特則あり ※別途、予納金や裁判費用等の実費が必要 |

| 分割払い | 対応可能 |

| 公式サイト | https://astrex8.com/ |

司法書士法人アストレックス Web相談受付中

無料相談はこちら >

> 闇金相談はこちら

※闇金専用Web問い合わせはこちら

0120-804-003

※闇金専用の電話相談窓口はこちら

相談料・着手金0円!全国対応・任意整理も闇金問題もスピード解決

「アルスタ司法書士事務所」着手金、減額報酬、成功報酬も不要で闇金の相談も可能

アルスタ司法書士事務所は闇金の解決を含めた債務整理を専門に対応する司法書士事務所です。

相談料はもちろんのこと、着手金・減額報酬・成功報酬も無料で、基本報酬のみとなっていることから分かりやすい料金体系(報酬体系)となっているのが特徴です。

闇金の解決も可能なので、任意整理と同時に闇金からの借り入れ、取り立てのストップも迅速対応してもらえます。

「弁護士法人・響」借金減額相談と高い知名度で人気

弁護士法人・響はメディア露出も多い弁護士が多く在籍しており、債務整理だけでなく多くの難しい案件の法律問題に対応しています。

24時間365日、全国の方から相談受付を行っている事務所で、任意整理を第一に原則面談を行い、受任後は弁護士費用の分割など柔軟に対応してくれる点は嬉しいポイントです。

借金相談で不安な方向けに借金減額相談も可能なので事前にシミュレーションで確認することも可能です。

「FAST法律事務所」なら全国対応でLINE相談も気軽にできる

FAST法律事務所はIPOやM&A、資金調達など企業の財務と法律分野で主に実績をあげている法律事務所ですが、債務整理についても多数の解決実績をあげています。

主に任意整理にかかる費用は比較的安価で相談解決ができ、LINEで気軽に相談することも可能です。

「弁護士法人みやび」なら着手金0円~相談できる

弁護士法人みやびは借金解決に従事して15年以上、これまで4,000件以上の受任実績があります。

何と言っても、着手金が0円~、解決報酬は債権者1件あたり22,000円となっているので、任意整理を依頼するときに総合的な費用を計算すると他の事務所よりリーズナブルに解決まで対応してもらえます。

「ライズ総合法律事務所」相談実績20万件以上・LINEでのやりとりが便利

借金相談を中心に全国からの相談に対応しているライズ総合法律事務所は相談実績20万件以上で、借金減額相談やLINE相談など相談しやすい環境作りにも注力している事務所です。

秘密厳守、迅速対応はもちろんのこと、借金問題の解決能力に定評があります。

ライズ綜合法律事務所の口コミ

無料相談の際にも唯一債務額等を聞いても怯むことなく、対応できます。と言っていただき大変心強かったです。

他の弁護士法人等ではこれでは引き受けできないや、手続き中に強制執行されるリスクがあるがそちらについては一切対応しないと言ったかなり厳しい条件を提示されていましたが、ライズ様へご依頼させていただいた結果強制執行や差押なども無く平穏な生活を送りながら生活の再建並びに、再スタートすることができました。

参考・引用:google口コミ

「弁護士法人ユア・エース」任意整理から自己破産・個人再生も適切に対応

弁護士法人ユア・エース(旧 天音法律事務所)は相談料、着手金が無料で相談できる全国対応の法律事務所です。

基本的には任意整理で借金減額を含めて解決していきますが、必要に応じて自己破産や個人再生もサポートしています。

「司法書士法人 中央事務所」過払い金を含む任意整理の実績は業界トップクラス

中央事務所はテレビCMが放送されているなど知名度抜群の司法書士事務所です。

債務整理を専門に相談対応を行っており、月間10,000件以上の相談対応しています。そのため、様々な複雑な案件へのアプローチ、交渉能力が高いだけでなく、金融業者との調整力も高いのでスピード感のある対応に定評があります。

知名度と規模の大きさに見合った対応力が持ち味となっています。過払金請求については古いクレジットカードでのキャッシングまでしっかりチェックしますので多少失念した過去のものでも対応してもらえます。

中央事務所の口コミ

久しぶりの新宿、知人に同行して行って参りました。

一生懸命勉強されたと思われる若干個性的なお二方と面会。

人間性はともかく、私的には好印象で、胡散臭いイメージはありませんでした。

東京でもそれなりの場所、建物、オフィス。

お互いの為ギブアンドテイクが成立すれば良いと感じました。参考・引用:google口コミ

「みどり法務事務所」全国対応可能!中規模ながら安い費用で任意整理が可能

司法書士法人みどり法務事務所は東京や名古屋、札幌はもちろん全国に5つの事務所を展開しています。電話等の相談だけでなく最寄りの事務所へ来所して相談するのも比較的容易なのも特徴です。

司法書士の事務所としては比較的規模が大きいのが特徴ですが、それでも着手金0円~、解決報酬11,000円~と安い費用で任意整理の相談が可能なのが特徴となっています。

債務整理の実績豊富で規模も大きい事務所をお探しの方はおすすめです。まずは借金の減額相談から相談してみてください。

みどり法務事務所の口コミ

高い金利をずっと払っていてなかなか減らず

任意整理をした結果、いままでの半分に金額が減り

気持ちばかし落ちつけれるようになりました。

リボ払いの恐ろしさが身にしみました。

今回親切に対応をしていただき、ありがとうございました。参考・引用:みどり法務事務所 お客様の声

みどり法務事務所は全国に複数事務所があるのでその地域に密着した相談対応ができるのが特徴です。

任意整理や自己破産にかかる費用は他事務所に比べて安いので相談しやすいのも魅力の一つです。

「ベリーベスト法律事務所」相談実績累計13万件以上・全国75拠点だから来所も気軽にできる

弁護士法人ベリーベスト法律事務所は全国75拠点(2025年3月現在)、弁護士在籍数330名(2025年1月現在)の大手の法律事務所です。

これまでの相談実績数は累計13万件以上、過払い金回収実績は累計1000億円以上と債務整理に力を入れています。

相談の際は減額相談(無料&匿名OK)を行い、借金返済の道筋と完済後の家計の設計までサポートしてもらえるのも特徴です。

任意整理は相談無料で解決報酬として債権者1社につき22,000円となっていますので大手事務所にも関わらず比較的安い費用で借金解決が可能です。

ベリーベスト法律事務所の口コミ

難しい案件で、初めて法律事務所を利用しましたが、とても親身になってアドバイスをいただけました。価格的にも満足しております。別件があるので機が熟したら、またお願いしようと思っています。

参考・引用:google口コミ

ベリーベスト法律事務所は規模の大きな事務所ということもあり口コミ数も多く良い口コミから悪い口コミまで多岐にわたります。

特に目立つのは支店別に評価が分かれているので、ベリーベストの良い評判を集めている支店もあれば少し評判が良くないところもあります。

債務整理の場合、弁護士だけでなくスタッフの親身な対応も相談者にとっては気になる部分なので最寄りの支店のスタッフの評価を確認することも事務所選びでは重要になります。

「ガイア総合法律事務所」着手金は0円~月300件以上の相談実績

ガイア総合法律事務所は着手金が0円~(※)、解決報酬が債権者1件あたり22,000円となっているので業界でも比較的安価な費用で債務整理を行うことができます。

あくまで解決報酬に費用がかかるので、和解に至らなかった場合など着手金が0円(※)のため費用を抑えることができます。

任意整理を含めた相談実績は毎月300件以上で過払い金返還は累計で50億円にものぼり、全国から土日の相談にも対応しています。

(※)債務額が少額の場合、手続きをすると報酬が高額になってしまう場合があります。ガイア総合法律事務所では「費用が高額になってしまい手続きできない」というような状況にならないような着手金の設定しているので詳細はご相談ください。

「司法書士法人永田町事務所」

司法書士法人永田町事務所は、法人・個人の多様なニーズに応える専門家集団です。設立登記や事業承継等の企業法務から、相続・不動産登記、身近な借金相談まで幅広く対応。迅速かつ丁寧なサポートで法的課題を解決し、確かな未来を支える信頼のパートナーです。

債務整理とは

消費者金融や銀行、クレジットカード会社からのキャッシング・カードローン、闇金からの借り入れ等がある方が弁護士や司法書士を通じて債務者と交渉を行い、減額したり返済期間を変更するなどして着実に返済できるような道筋をつけるような「任意整理」、裁判所に破産申告を行う「自己破産」や「個人再生」を総称して債務整理といいます。

貸金業法の改正、過払い金に関する最高裁の決定を受けて出資法と貸金業法との間のグレーゾーン金利で借り入れがあった場合は再計算して過払い金として返還請求するところも債務整理の業務の一部として行われます。

日弁連の調査によると、借金の状況や個人の収入含め、なぜ借金が増えてしまったかなど様々な事情があることが報告されています(日本弁護士連合会の2020年破産事件及び個人再生事件記録調査【報告書】)。

同じ借金でも解決方法は様々で、その人一人ひとりに合わせた最適な方法で借金を解決できるかが重要となります。

参考:債務整理とは(JCCO日本クレジットカウンセリング協会)

参考:債務整理の方法について

債務整理で義務違反

先日のニュースで債務整理を行う弁護士(法律事務所)の義務違反が話題となりました。以下のニュースがその概要です。

借金を減額・免除する「債務整理」の依頼を受けた弁護士の一部が、日本弁護士連合会の規程に反して依頼者と直接面談せずに処理し、依頼者に不利益が生じているとして、消費者金融大手4社が連名で日弁連に対応を求める意見書を送っていたことがわかった。

要するに、債務整理においては相談者と弁護士と面談が必須となっているところ、コロナ禍からの流れで面談なしに受任、和解交渉など進めていたことに金融業者側が批判しているという内容です。

日弁連の規定では面談は必須なので日弁連としては義務を怠ったということで改善を促す流れにあるようですが、今回指摘された事務所以外でもそういったことを行っている事務所は多いかもしれません。

また、今回は日弁連の法律事務所、弁護士に対してのみ声明を出したのですが、司法書士についても同じような傾向にあると推測できます。

債務整理を相談したい利用者は必ず弁護士や司法書士の先生と面談することを念頭に相談するようにしてください。

時間とお金がかかることではありますが、本当に相手を信頼して借金返済の手助けをしてくれるか人生がかかっている部分ですので、先生と実際に会って話をしてご自身でしっかり判断することが大切になってきます。

違法な貸付「先払い買い取り」商法 “貸金業法違反”~ヤミ金とみなされる

2025年の4月22日、NHK関西が報じたニュースによると、大阪府内で違法な貸金業、いわゆる「ヤミ金」に関与したとして、複数の関係者が逮捕されました。

参考:「先払い買い取り」商法 “貸金業法違反”賠償命令 大阪地裁

「先払い買い取り」は、利用者が業者に買い取ってほしい商品の画像を送信し、業者から先に現金を受け取る仕組みで、これは正規の貸金業登録を行わずに高金利で貸し付けを行うもので、返済が滞った利用者に対しては脅迫的な取り立てを行っていたとされています。

被害者の中には、生活に困窮し、正規の金融機関からの借り入れが難しい状況にあった人々も含まれており、社会的弱者を狙った悪質な手口が明らかになりました。警察は、今後もヤミ金業者の摘発を強化し、被害の拡大を防ぐ方針です。

同様の方法でお金を借り入れし、業者に違法な利息で返済督促を受けているような場合はヤミ金に該当しますのでヤミ金専門の事務所で相談してみることをおすすめします。

マネーセレクト著者・監修について

著者・監修者プロフィール:株式会社Crepas 代表取締役 牧村和慶

お金や借金の問題について弁護士や司法書士への取材活動を行い、正しい知識を発信して借金問題の解決に尽力している。司法書士や法律事務所への取材実績はこちら

当サイト「マネーセレクト」で表示する内容は以下に記す団体、法律を参考に情報をまとめています。

参考:貸金業法

参考:日本弁護士連合会(日弁連)

参考:日本司法書士連合会

参考:法テラス

債務整理はどうすれば良い?相談はどこがいい?

債務整理ではじめに確認すること

まず、大前提として債務整理は借金が無くなるわけではないということを改めて知っておいてほしいと思います。

確かに債務整理の中の自己破産や個人再生では借金がチャラ、免除になるというケースも場合によってはありますが、基本的には現在の債務状況を一旦整理して、返済できるように過払い金などを含めて再計算してその後返済に滞りがないように返済を続けるというものです。

以上のことをまずはちゃんと理解した上で、司法書士なり弁護士なりに相談すると良いでしょう。そうはいっても今、借金の返済が苦しいという方も多くいらっしゃると思います。そういった方は是非債務整理で借金問題の解決にいち早く着手すべきです。

以下より債務整理を行う上で、確認して欲しいことを順番に解説していきます。ただ、闇雲に法律事務所などに助けを求めてもあなた自身の状況がわからないとどうしようもありません。ある程度、自分自身の借金問題の状況を改めて把握した上で問い合わせてみることをおすすめします。

- 借金が今どれだけあるか、毎月いくら返済しているか把握する

- 債務整理にも費用がかかります

- 自己破産や個人再生を第一に勧めてくる事務所は怪しい

- 完済までの道筋を示してくれるか

- リアルな口コミも参考にする

1.借金の残債を確認、毎月いくら返済しているか

借金の相談をする前にまずは自分の借金の状況について把握しておいたほうが良いでしょう。法律・法務事務所などに相談するにしても自分が今どうなっているのか、具体的にどのくらいの額の返済で困っているのか説明しなければ前に進みません。

本来は今の返済状況を踏まえて自分の中でなんとかならないか確認して自己解決できるところは解決すべきですが、そうではない場合は速やかに弁護士などに相談することをおすすめします。そこで、スムーズに相談できたほうが話が早く進みますし、取り立てに悩んでいる方においてはすぐに対処してもらえます。

ですので、司法書士や弁護士に債務の相談をするにあたって、自身の借金状況を簡潔に伝えることが大切になってきます。

少額を借りただけでも金利が高い場合は返済を続けることが難しい場合もあるので、そのような場合でも債務整理の手続きをしたほうが良い場合もあります。

そこで、以下の様な情報を伝えるとスムーズにことが進みますので、相談する前にしっかり準備しておくと良いでしょう。

- 債権者名、借りた金融機関名

- 借金総額、金融機関ごとの借入金額内訳、借入開始日

- 毎月の返済額

- 毎月の収入額

毎月の収入も伝えることができれば毎月いくらの返済なら可能かなどの細かい相談もできるかもしれません。ただ、これは債務整理着手後の相談になってきますので都度事務所と相談するのが良いでしょう。

まずは借金の状況を把握して債務整理相談をスムーズに速やかに進めるということが大切です。

2.債務整理にも弁護士等に支払う費用がかかる

債務整理事務所の比較表を見ていただくと分かりますが、任意整理や過払い金の回収、自己破産、個人再生それぞれに費用が発生します。報酬額という形で弁護士や司法書士に支払いが発生します。(士業の方に支払う賃金を報酬という言い方をします)

一般的な報酬費用に加え、実費として自己破産なら裁判所に支払う費用、印紙代含め様々な費用が発生することも頭に入れておく必要があります。

思ったよりも大きいので注意が必要です。一番大きいのは着手金や成功報酬(基本報酬)といったところです。過払い金が戻ってきたときも報酬額が発生しますが、こちらについてはお金が戻ってきてはいるのでその中から支払うということで戻ってこなければゼロ、支払うことになっても戻ってきたお金の中から支払うことになるのでそれほど痛くないという考え方もできます。

普通に任意整理を行うと、債権者が多くなると支払い費用も多額になりますが、10万円程度はみておいたほうが良いでしょうね。基本報酬など以外にも支払う費用は意外と多いです。口座管理費用やその他事務手数料などの名目で数万円必要になるケースもあります。

そのようなものを含めて債務整理でしっかりサポートしますよということなので必要な費用であるという考えができますが、お金がないから借りているという身分ですので痛いことには変わりありません。

この辺りの費用については比較表で確認しつつ、最後は相談してみて借金返済を含めて費用支払はどうなるのか確認してみてください。

3.自己破産や個人再生を第一に勧めてくる事務所は怪しい

債務整理を行う事務所は全国に数多く存在しています。特に弁護士や司法書士という仕事は儲かる人と売れない弁護士という人も存在するので、ビジネス的にうまみのある債務整理へ進出してくる弁護士や司法書士の先生は多くいます。利益重視で事業を行われている方も中にはいらっしゃるようなのでどういった事務所を選べば良いかはしっかり調べて、問題無さそうだと思う事務所に相談することをおすすめします。

特に怪しいと感じるところは自己破産や個人再生を勧めてくる事務所です。もちろん、債務者の事情を踏まえてそのように提案をしてくるなら問題ないと思いますが、まずは任意整理などで解決の道筋を探ってみることが大切だと思います。

自己破産や個人再生などはこの後の生活や就業にも少し影響してくるものなのでできれば避けたいところです。しかし、事務所によっては簡単に解決できてしまう自己破産などをすすめてくるケースもあるようです。そういった事務所は手間より利益を重視した、債務者のことは無視した考えであると想像できます。

まずは第一に任意整理で解決ができないか、最後の最後で自己破産と判断するなら問題ありません。

事務所の対応の仕方も事務所選びの判断基準として考えておいたほうが良いでしょう。

4.完済までの道筋を示してくれるか

借金の問題は完済して初めて問題解決ということになります。債務整理でとりあえず取り立てストップ、返済金額も決定した、というだけでは解決にはなりません。

債務整理後のフォローも大切だと私は思います。収入面や家庭環境をある程度理解してもらって分割対応してくれたり、完済までの道筋を示してくれるやさしい事務所のほうが安心できます。

こればかりは人それぞれ相性みたいなものもあるので一概には言えませんが、無料相談の段階でいろいろと話しみてみることをおすすめします。ここは安心できそうだ、債務整理着手後の流れなどもしっかり示してくれる事務所ならなお良いでしょう。

一部の事務所では代理弁済というシステムも導入しており、自分は事務所に返済額を納入し、その中から各金融機関に事務所側から返済してくれるようなものもあります。

細かいサポート、システムはこの後の長い返済においては便利に働くものなので事務所選びの際に確認してみると良いでしょう。

なお、利息制限法などから逸脱し法律違反した金融業者、通称、ヤミ金からの借入がある方は専門の事務所に依頼することになります。通常のサラ金やローンの債務整理は一般的な事務所で任意整理などを行って、ヤミ金からの借り入れがある借金についてはヤミ金相談ができる事務所ランキングを参考にしてみてください。

上記した内容を債務整理で事務所に相談する前にしっかり考えてみてください。適当に事務所を選んでも良いことはありません。債務整理(任意整理)によって返済期間が長くなることも十分ありえます。人によっては数年続くこともあります。

簡単に終わるものではありませんので、しっかり自分に合いそうな事務所を探してみてください。目的や悩みを解消するベストな事務所を選ぶことが大切です。

5.実際に相談・依頼された方のリアルな口コミも参考にする

債務整理を依頼する上で、費用など定量的な評価は一定の数字の比較で可能ですが、本当にその事務所に任せて良いかは口コミも参考にするのが良いでしょう。

口コミは基本的に悪い評価なら投稿しやすい人間の心理がありますので、本当のリアルな口コミは悪い口コミを確認するのがベストです。

ただ、その中で本当に良かったと思えた方だけは口コミ投稿することも多くあるので、そういった評価が本当の評価の可能性もあります。

もちろん、良い口コミも悪い口コミも真偽を確認することは難しいですが、一定の評価がある事務所に対して、事前の口コミを参考にしつつ直接事務所のスタッフや弁護士・司法書士と話をして信頼できそうか確認するのが良いでしょう。

まずは上記の①~⑤の項目について少し考えた上で、当サイトで紹介する事務所を自分の状況に照らし合わせながら検討してみてください。

債務整理・借金問題の参考情報

以下に、債務整理や借金問題に関する信頼性の高い政府・自治体等の公式情報源を厳選して5件ご紹介します。いずれも無料で閲覧・利用できる内容で、借金問題の概況、法的手続きや相談窓口、制度の概要を丁寧に解説しています。

- 首相官邸|「多重債務者対策をめぐる現状及び施策の動向」

- 「多重債務」に関する相談の概況など統計的な情報がまとめられています。

- 法テラス(日本司法支援センター)

- 法テラスが提供する借金問題や費用の立替制度(民事法律扶助制度)の総合情報ページ。収入要件を満たせば、無料で弁護士や司法書士に相談可能。費用の立替制度も紹介されています。

- 金融庁|「貸金業制度」特設ページ

- 貸金業法の説明、過払い金返還請求、グレーゾーン金利撤廃などの制度的背景が学べます。消費者金融やクレジットカードによる債務に関する注意喚起も記載。全国都道府県のリーフレットが掲載されています。

- 東京都消費生活総合センター|借金・多重債務のQ&A

- 東京都が運営する相談窓口の情報サイト。債務整理の種類、多重債務の相談窓口、自己破産後の生活、家族への影響など、実際に寄せられる相談内容を基に構成されていて非常に実用的です。

- 借金でお困りの方へ(PDF)東京都

- 多重債務110番を実施する区市町一覧

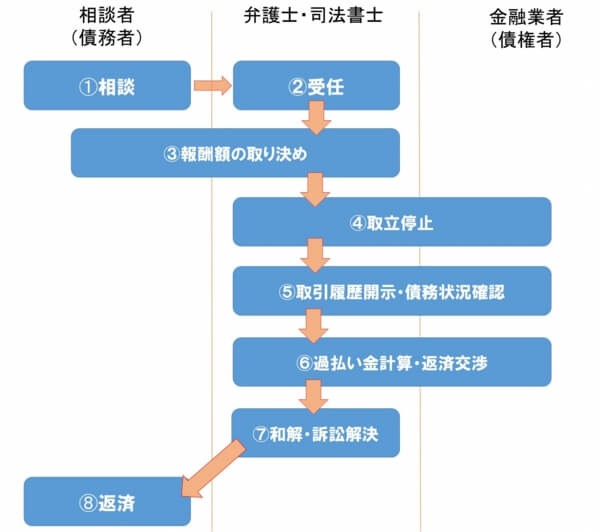

任意整理・過払い金返還請求の相談から返済完了までの流れ

大まかな任意整理のはじまりから終わりまでは以下の流れとなります。

- 相談

- 受任

- 報酬の取り決め

- 取り立て停止

- 取引履歴の開示・債務状況の確認

- 過払い金計算・返済交渉

- 和解・訴訟解決

- 返済~完了

以下、図解も交えて解説していきます。

図解でわかる相談から返済終了までのフロー

任意整理における借金返済・解決までの大きな流れとしては下記の図の通りです。

任意整理・過払い金請求の流れ

以下より、1つずつ解説していきます。

1.相談

最初の相談の段階では、債務者、つまり借金の悩みを相談する本人が債務整理として弁護士や司法書士に返済のための借り入れ状況など分かる範囲で伝えることとなります。

ウェブサイトからの問い合わせや電話での相談が一般的な流れとなります。借金に悩んでいる方は大抵の場合、金融業者の複数社からの借り入れがあることが多いので全てを把握されていることは少ないことが多いですが、できれば借り入れ金額や借り入れした日時、金融業者の名前など恐らく契約した際に取り交わした資料を持って説明するのが良いでしょう。

近年、相談の段階では費用はかかることはありません。「相談無料」としている法律事務所などが多いですが今では一般的になっていますのでそれほど他社と比べてメリットを推すようなことではありません。

よく分からなくても良いので不安はあるかもしれませんが、まずは相談してみるのが大切です。分からないことがあれば聞いたりして一つ一つ理解していきましょう。料金面での不明点もきちんと聞いておきましょう。

2.受任

事務所を相手に相談を行った上でお願いしようと判断したら弁護士または司法書士に債務整理を依頼します。事務所側も債務整理を受けるかどうかの判断が下されます。

弁護士や司法書士の先生が債務者からの相談に基づいて債務整理の手続きを受ける、という段階で受任となります。「受任=契約」と考えて良いでしょう。たいていの場合、ここから着手金という費用が発生する事務所も多いので相談の段階である程度、どの程度費用がかかるのか確認しておいたほうが良いですね。

受任が取り交わされたら、基本的には金融業者とのやりとりは弁護士や司法書士を通じて行うこととなります。

金儲けを主体とした事務所は金にならない・手間だけかかりそう、などと判断した場合は「あなたの債務整理は難しい」などと言って断ってくるかもしれません。そうなればそれでいいんです。悪いところには当たらなくて良かったと思いましょう。事務所は山ほどありますので他を当たりましょう。

3.報酬の取り決め

受任と同タイミングで行われますが、先ほども述べた費用を債務者及び事務所側で互いに整理します。どういったタイミングでどの程度の費用が発生するのか、細かい点は別のページで説明しますが、大きく分けて支払う費用と返済額について決めます。

まずは債務整理にかかる弁護士や司法書士に支払う報酬額です。着手金や事務手数料などがあります。弁護士または司法書士が受任した場合、 着手金という費用が発生します。着手金は大抵の場合債権者、つまり借り入れした金融業者の数だけ増えるパターンが多いです。

事務手数料など必要な経費を前払いで一部もらうという制度になります。相場は2万円前後ですが、ここも無料としているところがあります。ただし、基本報酬などの費用が高いこともあるので注意しておきましょう。また、着手金そのものを分割にしている場合や最終的に支払う費用に入れて後で返済する場合もあります。

次に過払い金返還の成功報酬や弁護士と金融業者の交渉で減額できた成功報酬のパーセンテージなどを決めます。多くの事務所では過払い金返還と減額の成功報酬はそれぞれ10~20%としている事務所が多いです。ちなみに、事務所側はこの段階で相談者との相談で分割で支払うのか後払いなどの対応をしてくれることもあるので相談してみると良いでしょう。

最後に返済ですが、返済は金融業者に月々どの程度返済していくのか、返済完了はいつを目標にやるのかということなどを決めます。ただし、交渉はこの後行われますのでここでは目標やこれくらいだったら返済できるなどといった計画を決めるということです。

4.取り立て停止

債務者は弁護士などに対して全ての債権者を教えて、債務状況を確認されます。その上で債権者に対して介入通知の送付を行います。つまりそれぞれに対して取引履歴の開示を請求することにもなります。

こちらも受任後すぐに行われることですが、金融業者への取立てを停止勧告します。法律で決められているので取立て停止となったら金融業者から債務者へ直接の督促はできません。この時点で債務者と債権者同士で連絡を取り合うことが禁じられ、今後のやりとりについては事務所と債権者(金融業者)とで行います。

ヤミ金などで悩まれている方はすぐに取立て停止できるように依頼したほうが良いですね。

5.取引履歴の開示・債務状況の確認

取立てを一旦停止したら取引履歴を金融業者に開示してもらいます。複数社から借り入れがあった場合は全ての金融業者から開示を求めます。いつ借りたのか、いくら借りたのか、金利はいくつか、返済はどこまで進んでいたのか、元金はどれほど減ったのか、利息はどの程度支払っているのか、返済完了予定日はいつに設定されているのか、などあらゆる視点で確認します。

任意整理の場合は、 金利の再計算を行って不正がある場合は返還、借金返済に充て、改めて借金総額を計算します。その上で月の支払い金額を算出し妥当な金額に変更、支払い期間を延ばすなどして支払いができる範囲での現実的な返済計画を立てます。これら金融業者側との交渉が必要ですので弁護士の腕が試されます。

ここでは契約時の金利や利息から過払い金の請求が可能かなども見ることになります。

なお、どの債務について整理を行うか債務者は決定することができるので、例えばローンは早めに返したいからそのままで良いということも決めることができます。

6.過払い金計算・返済交渉

5で取引履歴や債務状況を調べた上で、利息制限法に準じた金利ではなかった場合は過払い金の返還を求めることになります。まずは金利などから計算を行って利息制限法に違反していた期間がある場合はどの程度の金額の返済を求めるかを計算します。

なお、過払い金返還がない場合でも返済が困難として減額の交渉を行います。金融業者側も自己破産などで返済しないような結果になった場合は損失が出てしまうので減額に応じる業者もあります。

7.和解・訴訟解決

弁護士や司法書士、金融業者との間で交渉を進め、結果的には和解または和解で解決出来ない場合は裁判、訴訟を行うこととなります。

ほとんどの弁護士・司法書士は和解による金融業者との解決を行うのが通例ですが、杉山事務所のように基本的なスタンスが裁判で過払い金を全額返還するという事務所もあります。和解の場合はこのくらいの過払い金返還で勘弁しくれといった形で弁護士・司法書士側と金融業者とが互いに歩み寄って、妥協しあって解決することをいいます。ですので、満額返還されるわけではないということは知っておくべきでしょう。

ただし、訴訟の場合は時間がかかるのが難点です。弁護士や司法書士に依頼されないで一人で解決していく方もいらっしゃるようですが、その場合は事務所に依頼するよりもさらに多大な時間がかかります。事務所を通じて和解の場合はすんなり終わるケースが多いですね。時間もそれほどかかりません。(実は裏で金融業者も過払い金の返還請求がいつか来ることは分かっているので妥協点をそれぞれ持っているようです)

8.返済~完了

最後に過払い金などの金額が解決されたら返済額を計算、引き直して最終的に返済する金額を決定します。その後、相談者側で改めて返済がスタートしていきます。

弁護士報酬も基本的に分割され借金といっしょに返済します。弁護士や司法書士に払う費用も分割できるところが増えていますので支払いも現実的になりました。

返済には代理弁済というのもあって、基本的には金融業者に直接支払いますが事務所側に一旦支払って、事務所が金融業者に支払うという流れも可能です。(事務所によりけりなのでどの事務所でもできるわけではありません。)

債務整理では債務整理後に返済できなくなるようなことは行ってはなりませんので、無理なく返済できる金額で落ち着いたら返済をスタートし、返済が完了するまでしっかり返済していくことが大切です。

たいていの場合はこれまで支払っていた月々の支払い金額が減額され、支払い期間が少し延びるといった支払いに変わります。

債務整理で解決できる借金とは?

ひとくちに借金といってもいろいろな種類があると思います。基本的にはどこの会社から借りたか、どこの金融機関から融資を受けたか、はたまた友人なのか家族からなのか、それらは債務整理可能か、そしてどういった返済プランを立てていくのかというのがポイントになります。

債務整理を行う上では、全ての借金状況を金融機関でなかったとしても全て記入して弁護士などに伝えるようにしてください。用途は別にして下記のような会社・機関からの借り入れを包み隠さず知らせるようにしてください。

- 消費者金融、サラ金、銀行、信用金庫、信用組合、労働金庫

- 住宅ローン

- 自動車ローン、教育ローン、商品ローン(目的別フリーローン)

- クレジットカードのリボ払い中の借り入れ・支払状況

- 保証人になっている場合の相手と保証額

- 会社、親戚、家族、友人からの借金

- 滞納している家賃や水道光熱費など(滞納は借金とみなされことが多いです)

- 闇金からの借り入れ(専門の弁護士・司法書士への相談になります)

上記に関わる借り入れは基本的に債務整理の対象となりますが、債務整理においては返すべき借金と返さなくても良い借金があったり、自己破産でも借金が帳消しにならないものもありますので一概に全ての借金や借り入れ、融資で債務整理が行えるわけではありません。

原則として、お金を借りる場合は返す義務が発生します。どういったお金に関する借り入れで債務整理ができるのか一般の方で判断するのは難しいため、弁護士や司法書士の専門家に相談することをおすすめします。

参考:資金需要者等の借入意識や借入行動等に関する調査結果報告(日本貸金業協会)

任意整理でかかる費用相場

任意整理の相談自体は無料ですが実際に着手するとなると費用が発生します。借金をかかえる方にとっては費用がかかることは重要なことですので、しっかり把握しておきましょう。

任意整理かかる費用にはいくつか種類があり、タイミングによって支払うお金も異なってきます。種類と相場について紹介しておきます。

以下、任意整理の費用がかかるタイミングと種類、費用の相場をお伝えします。

着手金は任意整理着手の段階でかかる費用

着手金は1社あたりでかかってくることが通常です。1社というのはお金を借りている・借金をしている金融業者1社あたりということです。

これは同じ金融業者でも異なる支店から借りていた場合、支店毎にも着手金がかかる可能性がありますので注意してください。

概ね、大手から中小の事務所までかかる着手金の費用相場以下の通りです。

着手金の費用相場: 1社あたり2万円~3万円超 or 無料

法律事務所や司法書士事務所によって異なりますがだいたいが1社あたり2万円から3万円前後です。弁護士会の統一の基準が設けられているのでそう変わりません。1社あたりがかなり高額だと気をつけたほうが良いかもしれません。

ちなみに、弁護士の運営するいわゆる法律事務所と司法書士が運営する司法書士法人では若干の金額に違いがあります。着手金に限らず司法書士のほうが費用が安い場合が多いです。

また、無料としている事務所もあり、その分、以下に解説する基本報酬や成功報酬に費用を乗せているので、最終的には費用の総合計で判断するのが良いでしょう。

着手金は解決しても解決しなくてもかかる費用なので安いほうが良いにこしたことはありません。

報酬金(基本報酬、成功報酬)は解決時にかかる費用

債権者が複数、つまり複数の金融業者からお金を借りていた場合はこの1社につき返済の合意が成立すると報奨金が発生します。成果報酬というものですね。

基本報酬の費用相場: 1社あたり2万円~3万円超 or 無料

成功報酬の費用相場: 減額金の1割前後

基本報酬は着手金と同程度の相場です。着手金が無料の場合は基本報酬を取るところが多いです。大手は比較的に高額になりがちですのでよく比較して検討したほうが良いでしょう。

成功報酬は減額できた金額に対して1割の金額が設定されている事務所が多いです。例えば100万円減額できればそのうちの1割なので10万円。減額できた中から払うので実質財布の中からさらに10万円を支払わなくてはなりません。

なお、この減額金については1社あたり2万円をプラスしたりということもあるので無料相談を行う際にはきちんと費用について聞いておきましょう。このあたりは事務所によって異なることも多いです。後払いで良いというところもありますので、調べてみると良いでしょう。

過払い報酬の相場

ちなみに、過払い金が返還されるとなった場合には返還報酬として22%~27%前後支払うのが相場のようです。

たとえば20万円程度過払い金が戻って来る場合、事務所に支払う費用は4万円~5万円前後になります。

この場合、手残りで15万円程度になり、よくあるパターンとして借金返済に当てられることが多いので、現金が戻ってくるのは完済した方になります。

任意整理の費用を概算で算出すると?

簡単な例で概算して解説します。ここでの合計金額は着手~成果が出た段階で支払うお金なのである程度相談を行った上で準備をしておいたほうが良いでしょう。

以下は任意整理でかかる費用の一例です。

任意整理にともなう債権者の借金及び条件として以下の通りとします。

- 負債(借金)

- 総額300万円(5社から60万円ずつ)

- 和解により減額できた金額

- 100万円(300万円→200万円に減額)

- 費用概要

- 着手金:債権者1社あたり2万円

- 基本報酬(解決報酬):債権者1社あたり2万円

- 減額報酬:減額の10%を成果報酬として支払うとする

- 実費は含まない

- 相談料は無料とする

| 着手金 | 10万円(5社×2万円) |

|---|---|

| 基本報酬 (解決報酬) |

10万円(5社×2万円) |

| 減額報酬 | 10万円(100万円×10%) |

| 費用合計 | 30万円 |

上記の通り、300万円という多額で多重債務を行った場合、基本報酬(解決報酬)と着手金が1社2万円という条件で30万程度の費用が発生することがわかります。これに対して実費がかかる場合もあるので念の為確認しておきましょう。

今回多額の借金で計算した場合はこのような金額になりましたが、少額でも債権者数が多いと同じような費用がかかるのでよく計算して確認するようにしてください。

なお、多くの事務所では相談時は無料なのでまずは費用がかからない段階で借金の状況、かかる費用を相談しておいたほうが良いです。

費用が安いからといって安易に選ばない

任意整理としての借金減額の交渉は法律事務所と金融業者との間で行われます。たいていの場合、「これくらいの金額で和解することができた」といって事務所から報告があることでしょう。

しかしながら実際に全ての金額が全額正しく減額されているかは本当に自分で計算しないとわからないと思います。あくまでこれは「和解」なんです。このくらいで勘弁してくれという金額になっている可能性もあるので、事務所選びのポイントとしては弁護士・司法書士問わずしっかり実績を残してくれる事務所が良いでしょう。

どこまで相手と交渉を行ってくれるのか無料相談の際にでも聞いてみるとよいです。無料相談で別に1社だけでなく他の事務所にもいくつかあたってみることも大切なポイントです。

債務整理の費用が安い事務所も参考に気になる事務所を比較してみると良いでしょう。

目的別に事務所を選ぶ

お金を返すのが難しくなった、多重債務で他の金融機関から借金することを繰り返している、本当に信頼できる弁護士や司法書士はどこか、など借金問題で悩んでいる方で債務整理に不安を感じている方は料金の面や親身な対応をしてくるかなど総合的に考えることが重要です。

以下は目的別に事務所を探せるよう各項目に対してランキング形式で紹介しています。参考にしてみてください。

相談料・着手金が無料、初期費用を抑えて相談できるおすすめ事務所

対象:着手金などの初期費用を安く抑えたい方、相談時にまとまったお金がない方

上記の安い費用で相談できる事務所と似た内容ですが、ここで紹介するのは相談料と着手金が無料の事務所を厳選して紹介しています。多くの事務所は相談は何度でも相談料無料で受けてくれますが、着手金は債権者の数に応じて決まることが多く、和解など解決しても解決しなくても費用としてかかってしまうお金です。

着手金が無料になれば和解できなかった、もしくはあまり減額の効果が得られなかった場合に着手金が無料なら無駄になりませんので、どういった債権者どれくらいの金額を借りているか、また和解に繋がるのかどうかで相談して費用を比較するのが良いでしょう。

初期費用が安い、着手金が無料の事務所を選ぶべき人は、弁護士や司法書士へ支払うまとまった費用を用意するのが難しい方、借金総額に関わらず債権者数(お金の借り先)が多い方になります。

費用・料金が安い・リーズナブルおすすめ事務所

対象:基本報酬や成功報酬、解決報酬など解決時に事務所側へ支払う報酬を節約したい方

債務整理や自己破産、個人再生にかかる弁護士、司法書士への支払報酬が安い・リーズナブルな料金体系の事務所をランキング化しました。任意整理は着手金や成功報酬等の報酬、自己破産は手続き費用が安い事務所を厳選しています。

過払い金返還に強いおすすめ事務所

対象:過払い金を満額またはより多く取り戻したい方

現在キャッシング・カードローンで返済中の方、完済している方で2006年以前から借りている場合は過払い金がある可能性があります。それ以降でも金利がグレーゾーン金利であった場合などは過払い金があり現金が戻ってくる可能性があります。過払い金を”満額”返してもらうよう交渉に強い事務所をランキング化しました。

土日祝日でも24時間365日、相談可能なおすすめ事務所

対象:平日仕事で忙しい方

平日は仕事でどうしても相談が出来ない方は土日や祝日でも、24時間365日相談可能な事務所を検討すると良いと思います。司法書士や弁護士に一度相談してそのまま債務整理の手続きを進めるとなるとどうしても何度か事務所に相談するシーンが出てきます。そのときも平日だけしか連絡できないと困るので土日祝日も相談受付・対応している事務所を選ぶとその後の進行がスムーズです。

24時間365日、土日祝日でも相談可能な事務所おすすめランキング

女性専用の相談窓口があるおすすめ事務所

対象:女性の方で相談が不安の方

キャッシング・カードローンの利用は主婦の方や社会人の女性の方も増えてきています。そんな中、事務所はたいてい男の弁護士です。しかし、女性ならではのお金の悩み、夫に言えない借金の悩みを含めて相談できる女性専用窓口があります。女性のスタッフで受付してくれますので安心して相談することが可能です。

闇金相談可能な事務所ランキング

対象:闇金からの取り立てを止めたい方、お金を借りたところが闇金か判断できない方

違法な金利等で貸付を行うヤミ金業者からの借り入れがある方、執拗な取り立てに困っている方はヤミ金専門の相談窓口がある法律事務所や司法書士事務所に相談すると良いでしょう。通常の任意整理などとは異なり、ヤミ金業者への強い交渉能力が求められます。

法テラスで債務整理の相談は可能?

簡単に言えば、法テラスは国がつくった「法的トラブルの相談案内所」です。

ですので、借金の相談をする場所ではない点は注意が必要です。

借金の相談をすることは可能ですが、解決する場所ではないということをしっかり頭に入れておく必要があります。

法テラスは債務整理の借金問題解決において以下のような場面で活用するのが良いでしょう。

- 様々な借金に関わる解決知識を得る

- 借金を相談すべき内容を理解する

- どのような流れで解決するのが良いか相談する

- 借金問題を解決する司法書士や弁護士を紹介してもらう

- 最寄りの地域で相談会や出張相談で相談できる機会などを紹介してもらう

- 最初の取り掛かりとして無料で話ができる

- 弁護士や司法書士への報酬支払の一時的な立替を相談する

以上のように借金にお悩みの方が最初の取り掛かりとして相談する場所としては良いでしょう。

弁護士や司法書士へ解決依頼をする際は費用がかかるのでその費用についての立替(初期費用にかかるような費用を一時的に立て替えるものでご自身で分割するなどして支払いは必要です)についても相談することができます。(参考:法テラスで費用の立替はできる?)

このように法テラスはあくまで知識や紹介、法律扶助としての業務までとなり、法テラスでは借金の解決することができないので、最終的には弁護士や司法書士に相談することになります。

法律事務所や司法書士事務所を紹介してもらうことになります。その先生方が自分にあっているかどうかは、自分で見極める必要がありますので、法テラスで紹介されたからといって本当に信頼できるか判断するのは難しいかもしれません。

当サイトで紹介しているような債務整理を専門に解決している事務所で実績が多数、全国規模で金融業者と和解交渉を行っている事務所のほうが解決スピードや費用も安く済む可能性もありますので、しっかり考えていく必要があります。

参考:民事法律扶助業務

参考:法テラスへの借金・貸付の相談について

地方自治体の法律相談窓口で借金の相談はできる?

上記した法テラスの他にも地方自治体管轄にも法律相談を行える窓口が用意されています。

以下は東京都の場合ですが、多重債務も含めて借金相談が可能です。

債務整理を直接行うわけではありませんが、相談内容に応じて最寄りの法律事務所や司法書士事務所を紹介してもらえます。

もちろん、債務整理を行う前段階として、借金返済に関わる計画にも相談可能なので、債務整理を行うまでもないような状況においても相談できるでしょう。

- 東京財務事務所多重債務無料相談窓口

- 独立行政法人国民生活センター消費者ホットライン

- 東京都内の消費生活センター相談窓口

- 東京都多重債務者生活再生事業

- 東京弁護士会法律相談センター

- 東京司法書士会総合相談センター

- 公益財団法人日本クレジットカウンセリング協会 多重債務ホットライン

- 全国クレサラ・生活再建問題被害者連絡協議会

- 日本貸金業協会 貸金業相談・紛争解決センター

- 一般社団法人全国銀行協会相談室

- 多重債務110番

この他、奨学金返済に困窮されている方や住宅ローンの支払いが厳しい方も相談できるような窓口も設置されていますので、一般的なキャッシング以外の借り入れも相談してみても良いと思います。

借金が戻ってくるを謳う誇大広告について

2025年にNHKで放送された、債務整理に関わるトラブル。

「借金が戻ってくる」という訴求を謳い、本来、自己破産が最適解と思われる借金についても任意整理を勧めるだけでなく、借金が実際には減っていないということが判明するなど相談者をさらに追い詰めるような状況になったことが判明しました。

実は自己破産も任意整理も弁護士、司法書士としては相談者から報酬として費用を得ることが可能ですが、任意整理のほうがその金額が大きくなりがちです。

自己破産は一回あたり手数料として実費を除けば10万円~20万円です。任意整理の場合も同程度になることは大いにありますが、報酬体系によってさらに大きくなることもあります。

例えば債権者数(借金の借りた金融業者数)が多ければ多いほど、基本報酬や着手金が掛け算で大きくなります。

ですので、場合によっては自己破産より任意整理のほうが弁護士・司法書士にとっては収益的には大きいので任意整理を勧めます。

相談者にとっても金額を抜きにして考えれば自己破産はブラックリストに載るということからリスクが大きいので任意整理で借金を完済するほうがメリットがあると考えられます。

そういったジレンマからこのようなことが起きてしまったと考えられますが、問題は相談者にあるべき最善の方法を提示しなかったこと、そして任意整理を行ったとしても借金解決に進んでいないことが問題となります。

このようなケースでは弁護士や司法書士と対面での面談を行っていないという規則違反のようなことが起こっていたということなので、相談者は実際にしっかり会って話すということも大切になってきます。

本当に信頼できるかどうかをしっかり見極めることが重要となりますので、まずは一つの事務所ではなく複数の事務所に相談してみて、直接話をして信頼できそうか自分の目で確かめることが大切になってきます。

参考:「借金がなくなる!?」誇大なネット広告でトラブル相次ぐ(NHK)

多重債務者が任意整理を行った具体的な事例を紹介

任意整理の具体的な実例として任意整理前後の状況で借金の返済状況がどう変化したのか。ここでは、いくつかの債権者から借金を抱えた方、いわゆる多重債務者の具体的な事例を紹介します。

どのように任意整理で借金が減額、月々の支払いがどう楽になったのかを解説します。

任意整理前の状況

| 任意整理前の債務状況 | A社への債務額100万円(毎月5万円、20回払い) B社への債務額40万円(毎月2万円、20回払い)C社への債務額60万円(毎月3万円、20回払い) D社への債務額40万円(毎月2万円、20回払い) |

|---|---|

| 合計 | 240万円(毎月12万円、20回払い) |

| 月収 | 25万円 →毎月12万円払いは困難 |

支払い回数は分かりやすくするため統一していますが多くの多重債務者は小額でも複数の業者から借りているので合計としては大きくなってきます。金利も大きい状況だと意外と難しいのです。月々は小額ということで借りてしまうケースが多いようです。

この状況からどのように解決していくのか。下記をご覧ください。あくまで一例です。

債務整理後の状況

| 任意整理前の債務状況 | A社への債務額80万円に減額(毎月2万円、40回払い) B社への債務額40万円(毎月1万円、40回払い) C社への債務額40万円に減額(毎月1万円、40回払い) D社への債務額40万円(毎月1万円、40回払い) |

|---|---|

| 事務所への支払報酬 | 20万円(毎月5千円、40回払い) |

| 合計 | 220万円 毎月5.5万円、40回払い |

| 月収 | 25万円 →毎月5.5万円払いならなんとか返せる |

過払い金等で減額され、そして減額されなかったとしても毎月の支払い金額が減り、回数・期間が増えたということがおわかりいただけると思います。月々の支払いが少ないなら返済も可能となりました。

任意整理は支払い期間を伸ばして、減額も行う

あくまで一例ですが、実際には事務所への支払いもそこそこ大きいので借金が減るというより月々の支払い金額が減って期間が延びるというケースが多いでしょう。

任意整理の場合は、過払い金の請求も計算によっては行えますのでその場合にも別途費用が必要です。つまり、任意整理と過払いの弁護士・司法書士へ払う費用+減額された後の借金返済となると全体の金額としては変わらないと感じる方も多いかもしれません。

しかし、過払い金の部分で弁護士費用が捻出できて期間が延びたほうが楽になります。

また、支払いは事務所へということで一本化されますので非常に気持ちが楽ですし、安心して支払いを続けていくことができます。

任意整理はメリットも大きいのでまずは債務整理するなら任意整理して、過払い金があるなら請求してみる、そして、全体の負担金額とその期間はどのようになるのか確認した上で支払いを進めていくことが大切です。

弁護士や司法書士は本当に信頼できる?

自分は大丈夫と思っても、いざお金を借りてできてしまった借金はとてもナーバスな問題なので、本当に信頼できる人に相談するのがベストです。

”確かな目”を持ち、自分に合っている弁護士・司法書士を選ぶのが重要となってきますが不安はつきものです。

- 良心的な費用か

- 解決実績はあるか

- 過払い金があれば満額取り戻してくれるか

- 迅速で親身な対応をしてくれるか

お金の問題を解決したいと考えた時、上記のようなことを心配ごとはないでしょうか?

2006年に過去に遡って過払い金を返還できるような裁判の実例が出てきたことにより、これまで”食えなかった弁護士”による過払い金のビジネスが加速度的に広がりました。アコムやプロミスなどの大手消費者金融からの借り入れも対象となっていたため一気に過払い金請求の熱が膨れ上がりました。

それにより、詐欺と言われても仕方がないようなぼったくりの費用を請求する弁護士なども出て悪質な債務整理が横行しています。

今、弁護士やこれまで仕事がそれほどなかった司法書士まで過払い金の返還請求を含めた債務整理が出来ることになって今まで敬遠されてきた債務整理で報酬を得るビジネスが人気を集め、業界全体でも潤っている状態です。

このように過払い金返還請求のビジネスが広がったことで債権者の味方であるはずの弁護士や司法書士はサラ金業者とタッグを組んでいわゆる整理屋のような役割で儲けようとしている士業の人がいるのも事実です。弁護士の偉い先生だから安心、司法書士の方だから心配ない、信頼できると考えていては痛い目に合う可能性が大いにあります。

消費者金融やカードローンで多額のお金を借りてしまい、お金に困っている人に対して、さも助けてあげているという立場を見せながら実は多額のお金を受け取っているような実態があります。司法試験で多くの合格者を出したこともこの過払い金の返還による高額報酬を得るビジネスが大きくなった理由でもあるでしょう。食い扶持のない低収入弁護士がどうしようもなく債務整理業界に入ってきているのです。

しかも本来弁護士や司法書士など資格のある人が業務を行うべきことを資格のないスタッフやアルバイトが行うこともあり、債権者には見えないところで本来あるべき姿はなく、儲け主義の実態がそこにはあります。

ですので、これから債権者はお金を借りるときだけでなくお金を返す、債務整理を行うときでもしっかり”堅実な目”で弁護士や司法書士を選ぶ必要が出てきています。

当サイトでは債務整理における「悪質な整理屋=不誠実な弁護士・司法書士」を見抜く術をお伝えしつつ、本当に良心的な弁護士・司法書士の事務所をどう選べば良いのかを解説していきます。なお、最寄りの地域から弁護士や司法書士などの法律事務所などを網羅的に検索したいという方は姉妹サイトの「債務整理サーチ」も借金返済、債務整理のお役にたてると思いますのであわせて参考にしてみてください。

債務整理の依頼前に確認するポイント

ここでは任意整理や自己破産などの債務整理を弁護士や司法書士に依頼する前に注意する点や債務整理で痛い目に合わないために確認しておきたいことを整理してお伝えします。

債務整理や過払い金返還などでちゃんと事務所を吟味して選ばないと後で後悔、損をすることになります。

失敗しない事務所を選ぶことがポイントとなってきますが、債務整理で失敗しないために何を気をつけて事務所を選べば良いかというと、 相談実績の多い事務所を選ぶ、返還金額が大きい(裁判までちゃんと行っているのか)ということに注意して選ぶことが大切です。

まず、相談実績については事務所のホームページを見るなりして実績がきちんと掲載されているかを確認しましょう。

例えば、杉山事務所ならしっかり書かれています。ちなみに月3000件の相談を受けるということですがこちらはかなり多いです。

実績があるなら信頼が厚いという意味にもとらえられますのでまずは第一関門クリアといったところでしょう。逆に実績を全く書かなかったりするような事務所、ホームページがきれいでも情報がうすっぺらいような事務所はちょっと気をつけたほうが良いかもしれません。

地域によって事務所を選ぶということも考えられるかもしれませんが、最近では全国対応を行っている法律事務所も多いのでまずは住まいの地域に対応しているのかをウェブ上から相談予約を行って確認してみましょう。書いていないところもあるのでまずは問い合わせてみると良いです。

次に、例えば過払い金の返還金額が大きい成果をあげられている事務所を選ぶということですが実は 多くの法律事務所などでは示談交渉の結果、○○円返還できましたといったように成果を報告してきます。これは示談なので実際にはもっと返還されるべきところを金融業者との簡便な交渉を行うがためにお互いに妥協できる金額はこれといった形で成果を依頼主に報告してきます。

これでは、金額を全て戻ってくることではありません。たとえ、事務所を利用した代金が安かったとしても全ての金額がきちんと戻らないなら安いといえるでしょうか。

ちょっと高くてもしっかり裁判までやって全ての金額を戻すような取り組みを行ってもらったほうが最終的には良い結果となります。スピードは少し遅くなるかもしれませんが、過払いの金額が大きければ大きいほどなおさら裁判を起こして過払い金の返還を行うべきです。

\債務整理の契約前に確認できる/

> 借金減額相談はこちら

適当に事務所を選ぶと損をする!?簡単ではない法律・司法書士事務所の選び方・探し方

- 債務整理の法律事務所、司法書士事務所ってたくさんあるけど何を基準に選べば良いの?

- 任意整理や自己破産にどれくらい費用がかかるの?

- そもそも本当に借金が減るの?

- 秘密厳守、全国出張、休日や深夜にも対応してもらえる?

- ヤミ金の相談はできる?

債務整理を行う上で上記の疑問や不安が少しでもあるなら当サイトでしっかり知識を得たほうが良いです。

適当に、予備知識無しで弁護士や司法書士を選ぶと損をする可能性があります。例えば、弁護士や司法書士に支払う報酬額は事務所毎に大きな違いがあります。

返済の問題があるのにさらに高額な費用を請求されたら大変ですし、安易に自己破産などを勧めてくる事務所も信用できません。また、過払い金の返還については事務所ごとに返還金額が若干異なります。

満額返済されることもあれば、簡単な示談だけで少ししか戻ってこないことも。お金の問題は真剣に考えて依頼しないとスムーズに解決しなかったり、借金返済と事務所への報酬支払いで苦労したり、他にも自身の周辺の人々に迷惑をかけることにもつながります。

だからこそ、真剣に悩んで事務所選びはしっかり考えて依頼するようしたほうが良いでしょう。

なお、ヤミ金は通常の債務整理とは異なりますのでヤミ金専門事務所に依頼するようにします→ヤミ金解決のおすすめ事務所

債務整理は自分で出来る?

そもそも、債務整理は自分で借金してお金を借りたわけですから自分で解決することも可能です。ここで言う解決とは借金を減額の交渉を債権者としたり、返済期間の変更、取り立ての停止、自己破産や個人再生などを言います。

裁判所で出向いて聞きながらやるということでも可能です。ただし、どうしても仕事をしながら裁判所に赴いたり、提出すべき資料をかき集めたり、債権者と連絡を取ったり、行うべき作業の量や時間もかかることが多く、しかも平日に行うこともよくあるので現実的に難しい状況にあります。

とはいえ、自分で債務整理が出来なくはありませんのでやってみる価値は十分にあります。特に自己破産や個人再生の場合は弁護士や司法書士に頼むと事務所の規模にもよりますが20万円~40万円程度、事務所に支払う成果報酬として支払が発生します。任意整理でも借り先の企業(債権者)が多ければ多いほど支払う報酬が多くなります。過払い金についても余分に支払った利息分が戻ってきた金額次第では成功報酬の額が多くなります。

結局、手元に残るのが少なくなることも弁護士や司法書士にお願いするとそのようなことが起きるので極論言えば自分で裁判所に行って手続きを行ったほうが安上がりです。

ですので、手間や時間がかかる点と報酬額の支払などで手元に残る額が少なくなる点を比較考慮して裁判所に行って自分で手続きするか弁護士などの法律事務所や司法書士などの法務事務所にお願いするかを判断する必要があります。

当サイト運営者の私の意見としては、まず自己破産や個人再生の場合は自分で裁判所で手続きをしてみることをおすすめします。借金総額に限らず任意整理で債権者が多いようならば場合は法テラスなどで一旦相談して報酬額の支払を含めて相談してみても良いでしょう。単純に借金総額が多くて返済に困っている場合は借り先(債権者)との減額相談や過払い金の請求のことも考えてリーズナブルで親身な対応を行ってくれる弁護士や司法書士に任意整理をお願いすると良いと思います。

過払い金の請求に関しては2006年の過払い金の返還請求が可能となった判例から2016年で10年経ちますが、最後に借り入れをしてから10年というものなので、まだまだ過払い金の返還請求ができる可能性があります。

秘密厳守で債務整理を実行できるか

ひとくちに秘密厳守といってもどのような対応をしてくれるのかは確認したほうが良いです。

ご自身の中でそんなことはやらないで欲しいとか、家族や会社に分からないように具体的にどうやってくれるのかは相談する際に、債務整理着手の前に確認したほうが良いです。

任意整理などの債務整理の秘密事項がもれないように行う上で事務所を選ぶポイントとしては、債務整理の着手前に、具体的にどう秘密厳守してくれるのか確認することです。

例えば、会社や家族に知られたく無いという状況を伝えた上で、秘密厳守としての対応でどのようなことを行ってもらえるのか、自身の家庭環境や仕事状況などを踏まえて、向こうから提案してくれる事務所が理想的です。

ひょんなことから債務整理をやっている、自己破産申請中などの状況がわかると周り人のほうも気になってしまうものです。

自分だけでスッキリ借金を解決できるのが一番の理想で、その後の返済や借金解決にも何年か時間がかかるケースもあるので長期的な生活を考えても秘密厳守で行っていくほうが気持ちは楽に過ごせると思います。

まずは秘密厳守でどのような対応を行ってくれるのかを確認・必要に応じて事務所に聞いてみると良いでしょう。

家族に秘密にできるか

債務整理として自己破産や任意整理を行う上で、それに関連する資料が自宅に届くケースも少なくありません。

手紙の郵送などでも債務整理を行っているか分からないように差出人を工夫するなどして対応してくれるのか、電話での対応はどうするのか事前に確認しておいたほうが良いでしょう。

近年ではLINEテレビ通話やオンライン会議を通じた打ち合わせを行うことも多いので、時間と場所を念入りに打ち合わせしてから行ったほうが周囲に知られないようにすることにも注意する必要があります。

勤め先の会社に知られないようにできるか

普段平日、会社に出勤して仕事をしていると状況次第では会社にいるあなたに連絡が行くケースもあります。

また、勤め先が正しいか、つまり債務者自身がその会社に勤めているか確認することももしかしたらあるかもしれません。

しかし、会社に電話がきたり郵便物が届いたりはさすがに無理だという方もおられると思うので、そいったときの対応はどのようにするのか、またはどのようにして欲しいのか確認、相談することをおすすめします。

秘密厳守の対応で追加費用は?

ほとんどの事務所で追加費用が発生することは無いと思いますが、事務所によってはオプション対応のような位置づけになっていることも可能性としてあるので念のため確認しておきましょう。

特に書類の郵送については事務所とは別の封筒を使って、個人から個人という形にすることもあるので事務所としては特別な対応が必要です。

事務所を選ぶ上で一番のポイントはやはり、債務者、つまり、借金の問題に悩んでいる本人が望む形で解決に導いてもらえるかです。

しっかり相談に乗ってくれて、債務者自身の状況を踏まえて借金返済の解決に向けて進めてもらえるような事務所を選ぶべきです。

もちろん、追加費用が発生するなら事前に教えてくれる事務所なら信頼できます。

過払い金の返還請求は返済完了していても可能

2006年の過去に遡って違法な金利(当時は違法ではなく2つの法律で異なる金利が定められていた)であった場合、過払い金として支払すぎた利息を取り戻す請求ができることになりました。

それを機に過払い金の請求が可能となって、サラ金業者などが経営に追い込まれ、法律事務所や司法書士事務所が潤う結果となりました。

2016年で過去10年という節目の期によくテレビCMで「過払い金返還請求は10年間まで」といった内容で放送されていますが、実際には最後に借り入れをしてから10年ということになりますので2006年以降に借り入れを1回でもしていれば過去の過払い金に関しては返還してもらえる可能性が高いので任意整理という大掛かりなものでなくても返還請求は行ったほうが良いでしょう。

過払い金請求を念頭に専門家にお願いするポイント

過払い金の返還請求そのものは自分自身でも行うことが可能です。しかし、手間と時間がかかる点は日常の仕事を行う上で裁判所に通うなど難しいのが現実です。自分自身で行うことは金銭的なメリットはありますので、できるならやったほうが良いです。ただし、何度も裁判所に通うことを念頭に1つずつこなしていかなければなりません。

過払い金の返還請求を自分自身ではなく専門家、つまり、弁護士や司法書士に代理で依頼する場合、金銭的な部分は報酬として支払が発生してしまいますのでその点はデメリットになります。

通常、返還金額の20%程度を支払うのに加え、着手金など数万円必要になりますのでかなり減ることは覚悟したほうが良いでしょう。しかも、ここからが大事なのですが、ほとんどのケースで全額戻ってきません。

裁判所に自分で手続きを行った場合は普通過払い分は全額返還されるよう手続きを行いますが、弁護士や司法書士に依頼すると”示談”ということになり、つまり、このくらい減額して返金しますという交渉結果が伝えられます。100万円過払いがあったとして示談だとたいてい60~90%と言われていますので、小さく見積もると60万円の返還となります。そこからさらに20%の成功報酬が取られますので、12万円+αを支払うことになり、40万円ちょっということになります。

裁判所で自分で手続きをするのに比べて半分以下になることが多くあります。その点は自分で手続きをするときのメリットになりますし、逆に弁護士などに依頼するときのデメリットになります。

一方で弁護士などに依頼するときは過払い金の解決においては迅速な対応が期待できますし、特に示談なら裁判所に依頼するより解決は早いのでその点は弁護士や司法書士に依頼するメリットになるでしょう。

それらメリット・デメリットを踏まえて弁護士や司法書士に依頼しようとなったとき、どう選ぶかですが、示談を中心とした解決方法を主に行う弁護士・司法書士と、裁判を中心に訴訟を念頭に進める事務所もあります。

どちらが良いかという問題になりますが、示談も訴訟もどちらにもメリット・デメリットがあります。示談は解決までの時間が短い点がメリットで過払い金全額が返金されない可能性が高いというのがデメリットです。

逆に裁判による訴訟は示談の裏返しで過払い金全額を返還してもらえる可能性が高いのがメリットですが、解決までに時間がかかるという点がデメリットになります。

どちらも債務整理を行う時点での背景にもよりますので個別に判断する必要があります。

過払い金請求で消費者金融が破産する事態に

ヤフーニュースでも取り上げられていたように消費者金融のクラヴィスが破産しました。負債総額は3000億円を超えています。

クラヴィスについて引用します。

クラヴィスは75年7月に「リッチ」として設立。00年に消費者金融大手、プロミスの子会社となった。04年3月期に年商約378億円を計上、07年3月期には約274億円の最終赤字となった。「タンポート」に商号変更後、貸金業としての登録を廃止し、プロミスが消費者金融、ネオラインキャピタルに全株式を譲渡した。09年に現商号に変更。12年1月に消費者金融、バッカスの子会社になった。債権者は、関東で約15万人、近畿で約6万2000人、北海道約3万7000人。110件の過払い金返還訴訟を抱えているという。

破産の理由は過払い金請求が増えたためとされています。払いすぎた利息を取り戻す、過払い金返還ですがこれが急増し、手持ちの資金がなくなった資金ショートしたようです。財産が過払い金請求でなくなってしまい、さらに受けている過払い金請求に対して返済できる見込みがたっていないということです。

ここで着目すべきは過払い金請求が増えると消費者金融は資金がなくなって倒産する恐れがあるということ。 つまり、まだ過払い金請求を行っていない方は急いでやったほうが良いです。潰れてしまうと返還されない可能性が高いです。

このニュースで一層、過払い金の請求が増えると思います。もしかすると倒産に追い込まれる他の消費者も出てくるかもしれません。

悪徳な弁護士・司法書士に騙されないために

過払い金の問題は過払い金がある方が前提になりますので過払い金があるかないかは弁護士や司法書士に相談する際に確認してもらうか、自分で借りたときの明細で20%を超えるような金利になっていれば過払い金はあると判断すれば良いと思います。

過払い金の問題ではなくそもそも任意整理や自己破産をするという状況になったときにどのように事務所を選べば良いかというのも大きな問題です。

お金に困っている、借金苦になっている状況で冷静な判断ができないというのも正直あると思います。

だからどこでも良いというわけでもありません。世の中には悪い人は弁護士や司法書士の肩書でもいるものです。

示談が成立して過払い金の請求が通りましたといって実は返金額をピンはねしていたり、さらに別の金融業者から借り入れを薦めたりと問題のある悪徳業者は債務整理を考える方にも忍び寄っています。

お金が絡むと人は悪人にもなります。ですので、一つ落ち着いてどこの業者にお願いするべきか考える必要があります。冷静な判断が債務整理でどこの弁護士・司法書士にお願いするか決める段階においても必要です。

判断材料として一つは有名な事務所を選ぶということです。CMをジャンジャン流しているところは金儲け主義と考えても仕方ありませんが、問題が出ればすぐに消費者庁などから改善命令が出ますし、メディアでもすぐに取り上げられます。

もう一つの方法として、相談は無料な事務所が多くなっているので無料相談の段階でいろいろと相談を持ちかけてみることです。そこで個々の事務所のスタッフと話すことでどれだけ親身に対応してくれそうか、自分に合ったペースで債務整理が薦められそうか、信頼できそうかを判断すると良いと思います。

ご自身のニーズをしっかり把握しよう!何を重視して事務所を選ぶ?

上記した親身に対応してくれるのか、信頼できるのかという点は最重要ですが、それ以外にも法律事務所、法務事務所を選ぶ上でポイントになることがあります。

事務所を決めるのに判断する材料の一つは料金です。弁護士や司法書士に支払う報酬は様々な段階で支払が発生します。任意整理や過払い金返還に伴う手続きにおいては、着手金、基本報酬、成功報酬、減額報酬、過払い金返還に伴う返還額に伴う割合の報酬などがあります。

自己破産や個人再生、特定調停などではこれらとは別の料金体系となっているところがほとんどです。通常、自己破産などでは20万円~30万円前後となっています。

借金苦に悩まれる方にとって借金の取り立ては心が痛むものですが、債務整理においても結局はお金がかかるものなので厳しいものに違いはありません。

債務整理の場合は借金の問題を解決するので実質払うお金は債務整理を行ったほうが小さくなることがほとんどですが、それでも出て行くお金はあるということでできるだけ安く対応してくれることにこしたことはありません。

当サイトの料金比較表では支払う報酬の項目ごとに弁護士。司法書士別に比較していますのでどこが安くできるのかはある程度分かると思います。それでも自分自身の借金の状態、特に債権者の数によっては支払う料金が異なってきますのである程度机上で計算してどこが安いのか把握したほうが良いと思います。

料金については本当に支払いが厳しいという方は法テラスを利用するのも良いと思います。経済的に厳しい状態にある方はこういった公的機関を使うのも一つの手です。

次に料金とは別に休日対応や全国出張、面談を行ってくれるかというのも比較のポイントです。平日仕事をされている方にとって、休日での対応や全国どこでも対応してもらえる体制にあるかは弁護士や司法書士の事務所の方針に違いがありますが、対応できる会社としての体制は評価できるポイントです。

地域密着で行っているところでも十分良い点といえますが、債務整理は成功実績がものをいうところでもありますので全国に対応していてしっかり実績を出している事務所が良いでしょう。

以上のように様々な点で弁護士や司法書士を選ぶ必要がありますので当サイトの料金比較表を参考に検討していただけると良いと思います。

それでも最初の観点に戻りますが最後は親身に対応してもらえるか、借金の問題について正面から真剣に対応してくれるかが重要です。債務整理は弁護士や司法書士の格好の「儲かるビジネス」になっていますので儲けありきで対応する事務所は要注意です。

\解決実績が豊富な債務整理に特化した事務所/

> 債務整理おすすめランキングを見る

督促をストップさせる受任通知で金融業者が禁止されることとは?

取り立ての停止は速やかに行ったほうが良い

借金の悩み、気が億劫になることとして、やはり取り立てや督促があります。それらは受任通知を金融業者に行うことで即座にストップします。それらは法律で定められています。

任意整理、自己破産、個人再生いずれにおいても受任通知は行われます。

ですので、まずは取り立てをストップさせて一旦落ち着くということも非常に重要です。それだけでも気分的に良くなりますし、心の中で少し安心が生まれます。もちろん、借金を返済しなければならないということには変わりありませんが、督促が止まるだけでも家族に迷惑をかけませんし、会社に電話がかかってくることも、自分の携帯に電話がかかってくることもありません。(受任通知のタイムラグで多少は連絡がありますが、すぐにストップします。また、ヤミ金の場合はそれでも連絡してくることがありますが、すぐに司法書士や弁護士に相談すれば解決してくれます。)

受任通知で取り立ての停止やストップできること

借金の悩みはただただ返済に苦労するだけでなく、金融業者からの取り立て・督促があります。厳しくない・やんわりとした誠実な会社もあれば厳しいところもあります。一昔前のほうが相当厳しい取り立てがあったようです。

さて、弁護士や司法書士に債務整理の依頼を行って、受任されると以下の様な金融業者からのアプローチをストップすることが可能になります。

- 夜間・早朝の取り立て行為

- 自宅以外の場所(会社の職場など)の訪問

- 借金があることを他人に知らせる行為(ビラや張り紙)

- 本人・保証人以外への接触

- 新規に借り入れして返済させる行為

- 暴力的な言動・態度での取り立て強要

取り立てなどに気が滅入っていたという方はすぐにでも弁護士などに依頼して受任通知を金融業者(ここでいう債権者)に送ってもらいましょう。夜もぐっすり眠れるようになったという方もおられるようです。

受任通知後はどうなる?金融業者との関わりは?

受任通知を金融機関に送った後は基本的には借り入れしたサラ金や商工ローン、クレジット信販などの金融機関とやりとりすることは少なくなります。事務所の対応次第ですが、基本的には債務整理を依頼した事務所とのやりとりを行うことになります。返済についても事務所を通じて行う場合もあったりします(事務所によります)。

受任通知は債務整理(任意整理、自己破産、個人再生)の依頼を正式に弁護士や司法書士にお願いしたらすぐに行ってもらうようにするべきです。取り立て・督促が停止されれば精神的にかなり良い方向に向かうでしょう。厳しい取り立てなどは行ってはならないと法律で決まっているので受任通知後は弁護士や司法書士が間に入って交渉が行われることになります。

任意整理後、途中で返済できなくなったらどうなるのか?

返済困難になった場合の対処法

基本的には起こってはならないことですが、どうしても会社勤めの方で会社が倒産したり、給料が激減したりと予測不能な事態も起こりえるでしょう。そのようなとき、任意整理後でも返済が困難になるケースも少なからずでてくる可能性があります。

シミュレーション上は問題なかったけど、本当に最後まで返済し続けられるのか、という不安は誰にでもあります。

こういったケースの場合、月々の返済が正常に行えなくなったときは状況によっては救済措置がありますので、事前に確認しておいたほうが良いでしょう。

下記、返済できなくなったときの救済措置について解説します。

やむを得ない事情の場合は返済期間の延長が可能

任意整理を行うということは過払い金の請求は考えないとしても、金融機関にもある程度妥協してもらっていることだと思います。弁護士や司法書士と綿密に返済計画を練って、それで示談となっていることが多いので、この計画が覆ってしまう、破綻してしまうというのは問題です。

それでもやむをえない事情はどうしてもあります。何が起こるかわからないのが人生というものです。例えば下記のような場合にはやむえない事情とされるケースがあります。

- 勤めている会社の倒産に伴う解雇・リストラ

- 勤めている会社の経営事情による収入減

- 怪我や病気で働けなくなった

これらのような場合にはやむをえない、自分がコントロールできない突発的な事情として考えられますが、最終的に救済措置として期間延長できるかどうかは債権者となる金融機関の同意が必要です。ですので、上記の状況になれば問答無用に返済期間を延長してもらえるというわけではありません。

一応認められて、返済期間が延びた場合は、月々の返済金額が減るなどします。完全に返済しなくて良い期間が発生するわけではありませんので注意が必要です。延長を行うことで改めて計算しなおされて、期間延長したときの月々の返済額に再計算されます。

返済しなくても良くなるケース、返済免責を確認しよう

上で述べたように、返済は基本的に続けるというのが原則として守られます。ただし、かなり厳しい条件ですが、一定の条件を満たした場合返済しなくても良くなるケースがあります。これは下記の示すように返済しなくても良くなるように努力することを薦めているわけではありません。あくまで、このようなケースでは返済が免責となったという一例であることをご認識ください。

- 自身に責任のないところで起きた事情

- 返済が半分以上進んでいる

- 債権者が損失を被らない

- 返済計画の引き直しでは解決できない

ざっくりとした書き方ですが、これらについては弁護士や司法書士に詳細に訪ねてみてください。債権者となっている金融機関の考え方もありますので、一概のこの条件ならOKとも言えません。それでも、ある一定の条件下では返済が免れるケースも存在します。この制度は「ハードシップ免責」とも言われています。

解雇や年収の減少、ケガや入院などのやむを得ない事情では返済期間の延長が行える救済措置を検討できます。ただし、そもそも返済計画が最初から破綻が見えていた、やむを得ない事情と認定されるかは金融機関との合意が必要ですので何でもOKというわけではないことは注意したほうが良いでしょう。

また、ハードシップ免責として返済をしなくても良くなるケースもありますが、条件はかなり厳しいのであまり現実的ではないかもしれません。ですので、基本的に返済計画を綿密に弁護士や司法書士としっかり計算することです。そのような計算をしっかり手伝ってくれる事務所が信頼できる事務所と言えると思います。

貸付自粛制度の活用も検討する

ここでは今後のためにということになりますが、全国銀行協会において「貸付自粛制度」の受付を2019年から開始しています。

これは利用者が「もう借りない」という情報を金融業者や信用情報機関に提供することで貸付を金融業者から受け付けないことを明示するものとなっています。

具体的には㈱日本信用情報機構、㈱シー・アイ・シー、全国銀行個人信用情報センターに申告された貸付自粛とする旨の情報を登録し、一定期間、各情報機関に加盟する金融機関等に対してその情報を提供します。

この制度を活用することにより多重債務に陥るリスクをかなり軽減することが可能です。

そもそも借りなくてよくなれば債務整理を弁護士などに依頼する必要がありませんので、今後のために貸付自粛制度を活用するのも良いでしょう。

任意整理・過払い金の返還で実は損をしている!?

実は多くの方にあまり知られていない事実として、いわゆる債務整理、任意整理、過払い金請求などでお金が戻ってくるようにいろいろと支援してくれる弁護士事務所が多く存在していますが、実は 弁護士事務所または司法書士事務所によっては同じ過払い金の状態だっとしても戻ってくるお金がかなり違ってくるんです。

つまり、 同じ借金状況であったとしても事務所の選び方を間違えると戻ってくるお金が少なく、損をしているとも言えるのです。借金の額にもよりますが過払い金の返還請求に際して数万円~数十万円と戻ってくるお金が変わってくることもあるんです。これは大きな差です。ほぼ同等の金額を弁護士事務所に払うならより多いお金を戻してもらえるように対応してもらえるほうが良いですよね。

実は多くの方は、結局どれだけお金が戻ってくるべきなのかということもわからず借金の返済に困ってなんとかしてもらいたいという思いから弁護士事務所に相談を行います。過払いの問題、任意整理の問題、これをどう解決できるのか、どの程度の金額に落ち着くのかということを理解していません。

そのため、弁護士事務所のいいなりになってこれが本当に返還される金額なのか、任意整理でこれが妥当な金額になっているのかということに気づかないのです。もちろん、難しい話なので自分一人でどうにかなる問題ではありません。だから弁護士事務所に頼るわけですがどこでも良いというわけではない、ということを是非この機会に理解していただきたいと思います。

「減額報酬0円、業界最安値」に注意

債務整理を行う場合は報酬を弁護士事務所等に支払うわけですが、弁護士事務所などによっては徴収する報酬額を下げて依頼者に訴えてくる場合もあります。借金等で悩まれている方にとっては安いにこしたことはありませんからね。

そんな中で減額報酬0円や業界最安値と謳っている業者でも実は損をする可能性があります。どういうことかというと、例えば過払い金の返還であればその返還される金額がどの程度の額であるかということ。満額戻ってこなければたとえ安い報酬額を支払ったとしても依頼者側は損をすることになります。

例をあげると、

事務所A返還金額:45万円支払い報酬額:4.5万円手元に残るお金:45万円-4.5万円=40.5万円

事務所B返還金額:60万円支払い報酬額:7万円手元に残るお金:60万円-7万円=53万円

このように返還金額が事務所Aを事務所Bが上回っているような状態ですと、支払い報酬額は事務所Bのほうが高くても手元に残るお金は事務所Bのほうが多いという結果になります。

借金している金額が多ければ満額戻ってくるほうを重視して事務所を探したほうが結果的に多くのお金が手元に戻る場合があります。

ですので、弁護士事務所、司法書士法人を探す場合はその事務所の実績を重視して探したほうが良いでしょう。

法定金利の超過を解決して借金を減らす

世の中に存在する金融業者にはどうしても法定金利を超過したところが存在しています。これは法律がきちんと整備されていなかったり、取締りがしっかり行われていなかったりと、国の問題でもありますが、どうだと分かっていてもどうしても解決したいお金の問題のために藁にもすがる気持ちで借りてしまう人も多く存在しています。

そこで、まずは法律に定められた範囲の中で解決を行っていくということが大切です。それが任意整理ということでありますが、どのように借金を減らすのかというと法定金利というものが金融業者に対して課せられています。

この法定金利が守られていない消費者金融が多く、高い金利で設定された率を改めて計算することで借金が減らせるということになります。なぜこのようなことが起きているかのか、下記をご覧ください。

「利息制限法」と「出資法」の法定金利とは

「利息制限法」と「出資法」の2種類があり、ややこしいのですが出資法では29.2%の金利、利息制限法では金額によって15~20%と定められています。これは何かというと貸す側は出資法で定められた範囲で貸しています。これを超えると罰せられるからです。利息制限法は何かというとこれも同じようなもので利息を乗せられる率です。お金を貸す際に2つの法定金利があるということですね。

一方は罰せられる一方は罰せられないという状況の中で消費者金融は金利が高く設定できる出資法に沿って金利が設定されていました。しかし、それが改められたことで利息制限法の金利範囲内でなければならなくなったことで多く払いすぎた金利がこの任意整理や過払い金返還によって解決、借金が減るということになったわけです。

法定金利を守られた場合であっても相談するべき

どうしても払えないという方もいらっしゃるかと思います。そうなった場合においても任意整理を行うべきです。弁護士や司法書士が金融業者とかけあってくれて最低でも元本は払うという交渉を行います。金利分だけをなんとか減らせないかという交渉を行ってくれるわけです。債務者の状況などにもよりますが、まずは事務所に相談してみることをおすすめします。多くの弁護士・司法書士、法律事務所では無料相談を行っています。

返済計画も親身になって立ててくれますのでまずはどうやって借金問題を解決していくかという道筋を示してもらえます。それが任意整理です。

\解決実績が豊富な債務整理に特化した事務所/

> 債務整理おすすめランキングを見る

ヤミ金から借り入れしてしまったら?

借金を減らしたい・金利を払いすぎているかもしれないから取り戻したい、そんな任意整理や過払い金返還でお悩みの方はまずは無料相談してみてください。

ヤミ金(その他、街金や090金融など高利貸し)からの借り入れがある方は上記とは別のヤミ金に対応してくれる専門事務所への相談をおすすめします。ヤミ金相談ができるおすすめ事務所ランキングをご覧ください。

闇金融業者の勧誘方法、詐称、手口や実際に解決実績がある闇金業者については闇金業者リストをご覧ください。

なぜ借金が返せなくなったのか【返済不能になった理由】

借金を返済できなくなった理由を見つけない限り、例え債務整理を行っても今後、同じ過ちを繰り返すことになります。

借金問題には債務者と債権者が存在し、債務者が債権者に対して金銭を貸与されることを借金といいます。必ず双方の合意があってお金を借りています。ですので、基本的にお金は返す前提でお金を借りているわけです。

お金を返せなくなるというのは何かしら債務者側に問題があります。もちろん、債権者も違法とも思える(グレーゾーン金利で貸したり)金額で貸すほうも問題がありますが、それを飲んでしまっているのは債務者側です。

貸す側は返済不能となるようなスケジュールにはしません。ヤミ金は別ですが。ですのでしっかり計画を立てて返すよう債務者側は頭に入れておかなければなりません。

それでも返済ができなくなったときに債務整理として弁護士や司法書士に相談するということになりますが、債務者が返済不能になる理由は明確にあるということです。お金を借りた時点と今の時点で環境が変化しているというのが大きなポイントになります。

- 一時的に返済が滞っているときに利率の高い遅延損害金で借金が増えてしまった

- 複数の業者からお金を借りてしまい、収入に見合った返済額をオーバーしてしまった

- リストラや不景気により返済できる収入が減ってしまった

これらが返せなくなった理由としてあげられます。一番の問題はどんどん借金を増やしてしまう行為です。借金をすれば一時的に返済が出来たとしても金利が上乗せされ返済額も増えていきます。そうなると自転車操業となり返済が追いつかなくなってしまいます。

そうなった場合にはすぐに債務整理を検討すべきです。まずは 任意整理を行うことを検討してください。借金を返すスケジュールを改めて検討してもらえますし、その金額も可能なものに変えることが可能です。

借金を返済する、その能力自体に問題があったり、基本的な考え方、場当たり的な考えでは必ず間違った方向にいくでしょう。

そのためにも弁護士や司法書士がいますので自分を変えるためにも相談をしてみるべきです。借金に取り組む考え方も早く改善していったほうが良いかもしれません。

弁護士・司法書士事務所によって戻ってくるお金・過払い返還のお金が異なる理由

なぜ弁護士事務所によって戻ってくるお金が異なるのか、過払い金の返還請求に際して返還される金額の差が違うのか、その理由をご説明します。

実は弁護士・司法書士事務所が貸金業者・金融業者に対して裁判を起こしているのか、ということが戻ってくるお金、あるべき妥当な支払い金額にする上で重要なポイントとなっています。多くの事務所ではまず金融業者と話し合い、これだけなら払えるといった「示談」を行ってきます。その結果をもとに○○社で○○円、と羅列して報告するだけであたかも正常に全額戻ってくるような言い方で伝えられるようにとらえてしまい、それで満足して円満解決というふうに理解してしまうのです。

ですので、本来の金額となっていない場合があります。借金をかかえた金額が多ければ多いほどこの差は広がってしまいます。お願いする立場としては同じような費用で弁護士さんにお願いするならしっかり取り戻す、あるべき金額になるよう努力してもらいたいものです。ですので、より良い弁護士を選ぶことが大切となってきます。サイト内で選び方などを詳しく説明します。

当サイトではこのような債務整理にまつわる疑問と、良い弁護士事務所の選び方とおすすめの弁護士・司法書士・法律事務所を紹介しています。多くの事務所が相談は無料ということで債務整理の無料相談を謳っていますので、とっかかりとしては相談しやすいと思いますので、まずはウェブから相談してみることをおすすめします。

また、最近一般的になったクレジットカードによるキャッシングも過払い金返還の対象ですので過去にクレジットカードで借り入れ・借金を行ったことがある方は今一度確認したほうが良いでしょう。

事務所別に任意整理と過払い金返還にかかる費用・料金について各社調査しました。なお、全ての会社で無料相談、分割支払いに対応していますのでその点は安心して依頼することができます。

債務整理・借金問題解決における弁護士と司法書士、事務所の違いは?

債務整理として 任意整理や借金相談、 自己破産など様々な相談を行う際、そういった関連資格を持った事務所に相談することになりますが、探していると弁護士事務所、法律事務所、司法書士事務所・法人といったように様々な形態が存在しています。

いったいどこに相談すれば良いのか、また、それぞれの事務所において特徴はあるのかまとめてみましたので参考にしてみてください。

弁護士事務所

総債権(依頼者の債権全て)の金額に関係なく取り扱ってもらえます。過払い金返還、任意整理、自己破産、全ての債務整理が行えます。費用は事務所によってまちまちです。

日弁連や所属する弁護士会の方則にある程度従って報酬設定しているのが基本ですので、相場より高額になっている場合は注意が必要です。少し面倒ですが、しっかり複数の事務所で比較するのが良いでしょう。

司法書士法人事務所

総債権の金額は140万円以下と限られています。任意整理や過払い金がある場合に簡易裁判所に訴訟を起こしたりできます。140万円以上になると弁護士の役割となる。費用は弁護士よりも安い場合が多い

最近では弁護士も司法書士も役割としてそれほど変わるわけではありませんが、事務所によって得意ジャンルがあるので、自分が解決したい債務整理について得意分野であるか事務所のホームページなどで確認するべきです。

債務整理の内容の違いとは?

ひとくちに債務整理といっても対処する内容によって呼び名が異なりますし、借金の解決方法はそれぞれ異なります。つまり、債務整理を行うといっても任意整理なのか自己破産なのか個人再生(民事再生)なのかで内容は異なるわけです。

これらは自分で選択することはほぼありません。基本的には自身で可能ではありますが、裁判所に出向くなど相当時間と手間がかかりますし精神的にも大変です。ですので、債務整理を行っている弁護士や司法書士の先生の事務所に相談するのが一般的です。

相談したときに初めて債務整理として任意整理なのか自己破産なのか個人再生なのかを弁護士や司法書士の先生に最適な方法を提案してもらい、それに対して対処の依頼をするということになります。自分で選ぶわけではないとはいえ、自分自身でも借金解決の方法としてそれぞれの債務整理内容は理解しておいたほうが良いでしょう。それは適切な事務所を選ぶポイントにも繋がります。

任意整理・自己破産・個人再生の比較表

3つの債務整理の手法について解決方法やメリット・デメリット、その他の特徴について表で解説します。

| 任意整理 | 自己破産 | 個人再生 | |

| 基本的な解決方法 | 借金の完済 | 借金支払い義務の解除 | 借金の大幅な減額(1/5から1/10程度)し残りを原則3-5年で分割返済 |

| 弁護士・司法書士への依頼必要性 | 必要 | 自身で解決可能だが裁判所によっては必須のところもあり | |

| 費用・料金 | 減額成功報酬10%程度+ 過払い金成功報酬20%程度 |

20万円~30万円程度 +諸費用 |

20万円~30万円程度 +諸費用 |

| メリット | ・取り立ての停止 ・過払い金の返還 ・名前が官報に載らない |

・借金を支払わない ・経済的な再出発 |

・任意整理より減額が大きい場合もある ・職業資格の制限を受けない ・自宅を手放さなくて良い |

| デメリット | ・信用情報機関(ブラックリスト)に登録される ・和解後は自助努力で返済する |

・信用情報機関(ブラックリスト)に登録される ・名前が官報に掲載される ・保有資産(自宅など)は処分される |

・信用情報機関(ブラックリスト)に登録される ・名前が官報に掲載される ・手続きが複雑 |

任意整理の特徴とメリット・デメリットについて

任意整理の特徴としては大きなポイントとして借金は返済するということです。自己破産と比べるとここが大きな違いとなります。返済はし続けますので完済することで債務整理が完了するということになります。

メリットとしては上記の表の通りですが、完済後は普通に生活できますし、債務整理手続き途中においても取り立ての停止ができたりとメリットは大きいです。なお、これらは司法書士や弁護士に依頼する必要がありますのでご注意ください。基本的には任意整理は自分自身では行うことは可能ですが、専門知識や時間が必要ですので弁護士や司法書士などの専門家に依頼するのが推奨されています。

また、過払い金の返還請求も任意整理の中で行われます。ほとんどの場合、金融業者との交渉時には過払い金による借金の減額の可能性があるため返済額の引き直しが行われます。

一方デメリットとしてはどうしても信用情報リスト(ブラックリスト)には載ってしまいます。クレジットカードが使えなくなる、分割で買い物ができなくなる、といったデメリットがあります。

業界最安クラス着手金5,500円~

初期費用を抑えて任意整理を依頼できる

\ 匿名で減らせる借金がすぐに分かる /

クレジットカード、リボ払い、カードローンなどの借金整理に対応

借金減額診断はこちら >

※弁護士法人フォワードジャパンが相談無料で対応いたします

債務整理、多重債務とは?

お金がない、借金を返済しなければならない、そのようなお金の問題を抱えている方の多くは”多重債務”に陥っているのがほとんどです。

多重債務とは、日本司法支援センターの用語集でも記載されている通り、「多数の金入業者から借り入れ等をしたため、返済・支払が困難になったいる状態のこと」を言います。

日本では消費者金融や銀行のカードローン、クレジットカードを利用したキャッシング等で借金をした経験がある方はかなり多くいますが、複数業者から借りるような方は想像以上に苦しい生活をされているのが実情です。

多重債務に陥ると、自分の収入では返済できないので借金の返済を単純に行うだけでなく、さらに借金をして既存の業者の返済に充てるといった自転車操業的な生活を行っているケースが多くなっています。

日々の支払のために新たな借入先を探すようでは一向に借金返済はできません。もっと、借金に悩む生活にはまっていってしまいます。いずれは融資枠いっぱいに借りることになって、もう借金ができない、借り入れ先がない、しょうがなくヤミ金に手を出す方も多くおられます。そうなってくると完済どころか自殺に追い込まれるまでに精神を病んでしまうでしょう。

そうならないためにも公的な機関に相談するか、借金の返済を弁護士や司法書士の力を借りて借金を減額してもらう、借金の一部をチャラにするなど債務の整理を早めに行う必要があります。

当ページではキャッシングやカードローンで借金が膨れ上がってしまった、複数の金融業者から借りており、多重債務の状態になってしまった、ヤミ金に手を出してしまって多額の利息を支払うことになり、さらには厳しい取り立てで悩んでいる方などはじめて債務整理を行うという方に対して債務整理の基本的なことを解説して参ります。

多重債務の現状

多重債務は複数の金融業者、消費者金融やクレジットカード、カードローンから借金をすることで雪だるま式に借金が膨れ上がってしまってにっちもさっちもいかない状態を言います。

自己破産と多重債務は切っても切れない関係にあると言えます。

参考:多重債務の相談窓口(金融庁)

自己破産件数は減少傾向も年間10万件規模の立件数

多重債務の原因は収入減や生活費、突発的な出費などが重なったり、借りることに不安がなくなって必要ないのに借りたりすることで最後は返済のためにまた借り入れするようなことが発生することによって多重債務が起こってしまいます。根本的な原因はやはりお金を借りることについて深く考えていなかった、浅はかだった、無計画だったことがあげられます。

多重債務に陥ると結果的に日常生活に支障が出てくる人も多いと言われています。特に「うつ」になったりする方も多く、うつになったことで仕事も手がつかなくなって収入減だけでなく仕事をやめざるを得ないような状況に陥るケースもあります。それが結果として返済できずに多重債務、最後は自殺に追い込まれる方も多くいらっしゃいます。

多重債務は最近始まったことではありません。1998年以降に多重債務で返済できなくなったことにより自己破産が増えてきています。その後、2003年に年間20万件の自己破産立件数を突破するなど年々増えていた時期もありました。

近年では利息制限法の改正やヤミ金の取締が厳しくなったこともあり自己破産が減っている状況ですが、それでも年間10万件近くも自己破産が行われています。それだけ生活が厳しい、借金が返せなくなったという方が多いというわけです。

自己破産が増えた要因は他にもあります。2003年に司法書士法が改正されて、多重債務を救うための債務整理を司法書士でも対応できるようになりました。これにより、多くの司法書士がビジネスの一つとして債務整理の事業を手がけるようになり、それだけ人の目に債務整理が身近になることにも繋がり、自己破産や任意整理の債務整理が広まったとも言えると思います。

借金・多重債務の根本的な問題を解決しなければ債務整理の意味がない

多重債務に陥っている方は単に借金が膨れ上がったという表面的なことだけではなく、その裏にある根本的な問題を解決しなければいくら債務整理を行ったところでその人自身の解決にはなりません。

実際にどういった理由で借金をしてしまったのか、そしてそれが多数の金融業者から借り入れをするなど多重債務の状況になってしまったのか、そういった状況になってしまった見つめ直す必要があります。

テレビや新聞で問題視されている高金利や過酷な取り立て、過剰融資はどちらかといえば表面的な問題でそもそも計画的に借りて返すようにすれば問題になることではありません。これらはお金を貸す側の問題とされており、全く問題はないということではありませんが、借りる側の問題も多くあります。

借金問題解決の支援機関では多重債務に陥った理由として以下のようなケースが多いとしています。

- 生活費

- 買い物・ショッピング

- ギャンブル

- 薬物

- アルコール

- アディクション(依存症)

- 総合失調症、病気

- 発達障害、人権障害

- 見栄・プライド

これらは長年の間に蓄積されていったもので体や心の中に染み付いているものですので簡単に克服できるものではありません。

こういった問題を解決しなければ表面的な借金を返済する、免責してもらうだけでは今後の未来は明るくはなっていきません。

親身に相談に乗ってくれて本気で問題解決のために支援してくれる弁護士・司法書士は信頼できる

上記したような根本的な多重債務に陥ってしまう問題、根深い課題を解決するためには知見のある方からしっかりとしたアドバイスが重要です。

特に借金をされた方は家族に内緒、職場や友人にも相談できないという方は多くいます。正直に債務整理の際に話すことで少しでも問題を解決に導けるのであればそれにこしたことはありませんので、そういった問題に対してしっかり相談に乗ってくれる弁護士・司法書士が良い弁護士、良い司法書士と言えるでしょう。

特に本人にはコントロールできませんので、家族みんなで解決するぐらいの姿勢は本来必要ですが、信頼して相談できる先生なのかということも考えて債務整理事務所を選ぶことが重要です。

ちなみに、一昔前は面談した上でお金を貸す金融業者が多くありました。人と合って大丈夫か、本当に返せるか、仕事はちゃんと続けられるかなどの相談を経てお金を貸していた時代がありましたが、現在はインターネットを通じて面と向かって誰かに合って話をしてお金を借りるという時代ではなくなりました。

気軽に借りられる様になった分、アドバイスやお金の相談をできる貸金業者はほとんどいなくなりました。貸金業法の改正によって低金利化が進む中、コスト削減ということでスタッフは少なくなって、自動化を推進し、自動的に貸す貸さないの審査を行うようになったため、多重債務のように問題を抱える方が増えたとも言えます。

貸金業者の時代の流れもあるのでそれはそれで仕方のないことですがいざ多重債務になた場合はしっかりアドバイスしてもらえる信頼できる司法書士・弁護士を見つけなければなりません。

債務整理の相談をする前に確認すること

債務状況を分かる範囲で整理しておく

債務整理の相談を法律事務所や法務事務所にお願いする前に出来る限り債務状況が分かる費用、つまり、借り入れした際の契約書、返済計画表などを手元に準備しておくとスムーズに話が進みます。

特に過払い金請求に関わる情報が欲しいはずですので最初に契約したときの契約書に金利が記載されているものを探してみてください。

返済の情報が残っているものなら通帳でも良いこともあります。まずはどこの業者からどれくらい借りて金利はいくら、どのくらいの期間で返済することとなっているか把握したいのでそのような情報が確認できるものを出来る限り用意しておくと良いでしょう。

弁護士や司法書士に相談したときにかかる費用や支払い方法を必ず聞く

債務整理の支払費用はかなり複雑です。債務整理の事務所比較表で記載していますが、 受任した段階で支払う着手金や基本報酬、減額成功報酬、過払い金の返還額に応じた成功報酬があります。

多くの事務所は債権者1件あたりで基本報酬を設定している事務所が多いので債権者が増えれば増える程支払額が膨らみます。しかし、一部の事務所では成功報酬、減額報酬、もしくは一定額としている事務所もあるのでご自身の借り入れ状況を踏まえて計算してみることをおすすめします。

当サイトでは大手の事務所の中で比較できるようにランキングなどで掲載していますが、相対的に比較することでどの事務所が安いかといった情報が分かるようになっていますので是非確認してみてください。

複数金融業者からの借り入れでも債務整理の費用が安い弁護士・司法書士も参考にしていただけます。

自己破産とは

自己破産は借金を返さなくても良くなる方法となります。多額の借金を抱えてしまったり、多重債務の状態になってしまって返済に困ってしまったりした場合に検討されるのが自己破産です。

ただし、借金の内容次第(悪質な利用実績、ギャンブルなど)では返済が求められるケースもあるので借りるだけ借りてあとは返さなくても良いというような方法はできませんので注意が必要です。

メリットとしてはお金を返さなくてよくなるということで綺麗さっぱり再出発できるということがあります。本当にどうしようもなく借金に悩んでいて、これ以上返せないという場合には自己破産は行うべきです。

デメリットはこちらも信用情報機関に載ってしまうことがあげられます。一旦載ってしまうと、借り入れやクレジットカード、融資などは難しいでしょう。専門家の弁護士や司法書士の先生からはデメリットとしていろいろとお話を聞けると思うのでよく考えてから自己破産を行ってください。

なお、資産は全て売却されるなど処分されます。生活スタイルは変わるのである程度、自己破産後はどういった生活になるかは想定しておいたほうが良いでしょう。

自己破産のメリット

大きなメリットの特徴としては、借金の返済義務が無くなることです。借金の取り立てもとまります(任意整理でも弁護士などが金融業者に対して通告した時点で止まります)。

自己破産で残すことができるもの・差し押さえされないもの

なお、全てが無くなるというわけではありません。99万円までの現金は自己破産後も手元に残すことが可能です。

同じ理由で家財道具や生活用品は残すことが可能です。生活にどうしても必要なもの、洗濯機、冷蔵庫、電子レンジ、エアコン、29インチ以下のテレビ、掃除機、ベッド、食器棚などは差し押さえ禁止財産として指定されています。車や保険なども手元に残すことができます。

他、売却して20万円以下になるようなものは差し押さえされないケースが多いです。売却に時間だけかかるからというのが理由のようです。

自己破産のデメリット

正直言って、メリットよりデメリットのほうが多いです。本当に自己破産すべきかは改めて確認したほうが良いでしょう。

- 諸費用が必要

- 弁護士など事務所に払うお金はピンきりで公的機関を利用して安くなっても15万円前後はどうしても必要になってきます

- 財産は債権者のもとへ

- 家やマンション、財産となるものは債権者のもとに支払い原資として処分されます

- 預金も残すことはできません

- 連帯保証人に請求がいく

- 連帯保証人は債務者が自己破産したとしても免責になりません

- 仕事が制限される(自己破産後に復権を得ること資格 職業制限はなくなります)

- 免責されるまで特定の資格を有することができません

- 破産手続き瑕疵決定から免責許可決定までの約3-6か月は保険の仕事や警備の仕事などもできません

- 税金や保険料の支払いは必要

- 国に支払う税金や国民健康保険料は支払う必要があります

- 続けて自己破産できない

- 7年間の間は2回目以降の自己破産はできません

- その他

- 官報に掲載され永久に自己破産を行ったという記録が残ります

- 子供の奨学金など、影響がある分野もあります

自己破産は最終手段だと考えたほうが良いので、自己破産申請については慎重に行うべきです。

そういった点も法律事務所などで弁護士や司法書士に尋ねてみるのが良いでしょう。ただし、勧めてきた場合は疑ってくださいね。

自己破産にまつわる噂の真相は?よくある質問回答

テレビや映画などで見られる噂があるようなので真相を本などで調べて調査しました。

自己破産しても督促される?

債権者は督促にはきません。もしあったら処罰されます

家族や親戚に督促がくる?

連帯保証人になっていた場合は別です。

自己破産を行った事実が住民票などに残る?

住民票や戸籍には残りません。

自己破産すると会社をクビ・解雇される?

会社にバレることは基本的にありませんしクビにされることはありません。

自己破産しても生活保護に入れる?

問題ないですが、借金の返済に充てることはできません。

自己破産後は年金は受け取れるの?

公的年金(国民年金 厚生年金)や企業年金は受給できます。

選挙の投票権はある?

自己破産しても投票できますし被選挙権も有します。

引越しや旅行も普通に可能?

自己破産しても引っ越しや旅行は問題なく可能です。監視もされません ※管財事件の場合、裁判所の許可が必要となります。

以上が自己破産にまつわる噂についてです。基本的にはデメリットの部分だけどう感じるかですね。

自己破産は最終手段だと考えたほうが良いので、自己破産申請については慎重に行うべきです。

そういった点も法律事務所などで弁護士や司法書士に尋ねてみるのが良いでしょう。ただし、勧めてきた場合は疑ってくださいね。

個人再生の特徴とメリット・デメリットについて

個人再生は裁判所に申立は行いますので、自ら行おうと思えばできますが非常に複雑な手続きが必要になります。速やかな必要書類の提出、平日に裁判所に赴くなどの手間はどうしてもかかりますので弁護士や司法書士にお願いするほうが良いでしょう。

個人再生は民事再生とも言われ、基本的には借金は返済していきます。任意整理と異なるのは借金を減額するという点です。もちろん過払い金請求などは行った上ですが、さらに減額して返済完了まで進めることになります。

自己破産と異なるのは上記したように返済は行うという点、資産はある程度守られるという点です。住宅は残すなどの最低限の資産を残した上で借金を減額して返済していきます。ただし、任意整理と自己破産と同じように信用情報機関への情報記載はされます。お金の借り入れやクレジットカードの利用などはできなくなることは注意してください。

勤務先への影響はほとんど無いので生活が変わるということは任意整理と同程度で自己破産のように一変するようなことは無いでしょう。

メリット・デメリットという意味では上記した通りですが、デメリットという点では1つ追加があります。事務所に支払う個人再生の費用は自己破産よりも若干高くなっているのが通常です。住宅を残すのか残さないのかという点でも費用が変わってきますのでどの程度お金がかかるのか手続き前に確認しておいたほうが良いです。

債権回収会社について

借金返済の督促通知が届いたり電話で連絡がある場合、こんな業者から借りたかな?と思うことはありませんか。実は、返済が滞っていることが原因で債権が別の業者に移っていることがあります。

要するにお金を借りた先の会社で回収しきれないと判断された場合、金融業者が貸したお金を返してもらう権利、つまり”債権”を他の会社(通常、債権回収会社)に売却、または譲渡することが行われます。結果、お金を借りた会社からではなく債権回収会社から督促が届くというわけです。

この場合、かなり危険な状態なのでできるだけ早めに連絡するか、弁護士や司法書士にご相談ください。

以下、債権回収会社の一覧を示します。このような会社から連絡が合った場合、お金を借りた金融業者から債権が債権回収会社に移動して代わりに督促しているという状況になりますので注意が必要です。以下の会社から連絡が合った場合は早めに解決するようにしてください。

- 日本債権回収株式会社(参考:JCSサービシングセンターから督促の電話やハガキが届いたけど無視しても良い?)

- アビリオ債権回収株式会社

- TSB債権管理回収株式会社

- https://www.abilio-servicer.co.jp/ニッテレ債権回収株式会社

- あおぞら債権回収株式会社

- キャピタル・サーヴィシング債権回収株式会社

- 株式会社沖縄債権回収サービス

- エー・シー・エス債権管理回収株式会社

- エム・ユー・フロンティア債権回収株式会社

- パシフィック債権回収株式会社

- アップル債権回収株式会社

- 株式会社セディナ債権回収

- 株式会社整理回収機構

- SMBC債権回収株式会社

- オリックス債権回収株式会社

- 株式会社アトリウム債権回収サービス

- シー・シー・シー債権回収株式会社

- のぞみ債権回収株式会社

- 株式会社山田債権回収管理総合事務所

- ジャックス債権回収サービス株式会社

債権回収会社を名乗った詐欺、不正請求に注意

一部の債権回収会社に対して詐欺・不正請求が横行しているため注意してください。

東京スター銀行のグループ会社であるTSB債権管理回収株式会社について、お金を騙しととろうとする架空の請求が利用したことがある方だけでなくお金を借りたことがあるこの会社とは関係のない方にもショートメール等で連絡が届いています。このような形で連絡はありませんのでメール等が届いた方は何も対処せず債務整理を依頼している事務所やお金を借りている金融業者へ連絡するようにしてください。

参考:「TSB債権管理回収株式会社」を装った不正請求メール(東京スター銀行)

過払い金が戻ってくる可能性がある金融業者一覧

債務整理として自己破産や任意整理を行う上で、まずは過払い金請求が可能かをどの弁護士・司法書士でも調査することになります。

下記の金融業者からの借り入れが合った場合は過払い金請求ができる可能性がありますのでチェックしてみてください。

全国の消費者金融・カードローンは中小含め数多くありますが、大手を含め過払い金返還が可能な金融業者は数多くあります。

以前使っていたクレジットカード会社(今はなくなっていても引き継いでいる会社がある場合が多い)、サラ金(消費者金融)が過払い金請求ができる事業者の対象ですので、すでに完済していても過去の過払い金を返還請求できる可能性があります。記録が残っていなくても遡って調査することができるので”いつごろに借りた”、”どこから借りた”といった記憶だけでも残っていれば大丈夫です。当サイトで紹介している債務整理に強い弁護士や司法書士にお願いするのも良いでしょう。

信販系金融業者(クレジットカード会社系)

クレディセゾン(UCカード)、イオンクレジット、セディナ(OMC・セントラルファイナンス・クオーク)、三菱UFJニコス(日本信販・DC・マイ・ベスト)、ポケットカード(マイカル)、エポスカード(丸井・ゼロファースト)、オリコ(オリエントコーポレーション)、KCカード(楽天KC)、ニッセン、ベルーナ、JCB、日専連(エスコートカード・日専連カード各社)、アプラス、ジャックス、PayPayカード、他

消費者金融業者(サラ金)

アコム、プロミス(三洋信販・ポケットバンク)、アイフル(ライフ)、シンキ(ノーローン)、新生フィナンシャル(レイク)、東日本信販、エイワ、ビアイジ、キャネット、サクラパートナー・アース、CFJ(ディック・アイク・ユニマットレディス・ユニマットライフ)、他

債務整理のよくある質問

債務整理を法律事務所などに依頼する前に確認しておきたいよくある質問Q&Aを紹介します。

債務整理で借金はなくなるのですか?

債務整理を行うことで借金がなくなるわけではなく、債務整理の特定の方法によっては借金が帳消しとなる可能性があります。

債務整理には任意整理、自己破産、個人再生などがあり、この中で自己破産であれば借金が帳消し、借金が免除・債務が免責になる可能性があります。

任意整理や個人再生は借金が完全になくなるわけではなく、返済期間の延長による返済額の減額、金利の低減によって借金の負担を軽減するものになります。

自己破産の場合はブラックリスト、官報、破産者名簿に載ってしまうというデメリットはあるものの、任意整理なら借金を返すことになるのでそういったデメリットはありません。

どういった債務整理の手法がベストかどうかは弁護士や司法書士の先生に相談して決めるのが一般的です。

参考:インターネット版官報(国立印刷局)

参考:官報販売所等一覧(国立印刷局)

個人再生や自己破産の場合、保有する家はどうなりますか?

個人再生の場合は住宅を残して借金返済を継続することができますが、自己破産の場合は原則、債務者保有の住宅は失うことになります。

住宅は任意売却や競売によって財産を換金して債務にあてることになります。

実は任意売却や競馬の場合、住宅の評価は低くなり高い金額で売れないため、自己破産を行う前に自宅を一般市場で売却するのも一つの手です。

住宅がなくなると住むところがないという方もおられるかと思いますが、自己破産によるデメリット(今後融資を受けられなくなるなど)のほうが大きいため、高値で売却しておいて家計を立て直すというのも一つの手です。

自宅の不動産売却についてはすまいステップも参考にしてみてください。

お金をかけないで債務整理を行う方法はありますか?

このページで紹介しているように、債務整理は任意整理であれ自己破産でも弁護士や司法書士の事務所に依頼すればお金がかかります。

そのような借金問題解決のための債務整理にお金をかけない方法はあるでしょうか。

事実、任意整理や自己破産を行う上でお金をかけない方法としては自分で手続きするという方法があります。

また、過払い金請求が可能なら戻ってくるお金を任意整理のために使うという考え方もあります。

任意整理の場合は、弁護士や司法書士が債務者に代わって金融業者と交渉を行うので、自分自身で交渉が可能ならお金はかからないかもしれませんが、現実的ではありません。

お金をできるだけかけないで債務整理をするなら費用が安い弁護士・司法書士事務所に依頼するのも一つの手です。

借金完済後の生活はどうなるのか?

債務整理(任意整理)を行って、債権者にお金を完済した後の生活はどうなるのか?また気をつけるべきことはあるのか解説します。

債務整理を完了した後は、生活を再建するための前向きな心構えが大切です。まず、家計の管理を徹底し、収入と支出を見直して無理のない範囲で生活する習慣をつけましょう。

借金を完済したとしても任意整理を行ったという記録が信用情報機関には残るので融資についてはハードルが少し高いです。自己破産の場合も同様です。

信用情報機関はローン会社や銀行などで確認ができるので、家や車、教育ローン含め個人の融資審査のタイミングで必ず確認されます。

通常、7年間は信用情報機関に記録が残りますのでその期間は融資は受けられないと思ってください。信用情報の回復には長い時間がかかるため、その間は新たな借入れを避け、貯蓄やスキルアップに努めることが重要です。

借金完済後の生活そのものは至って心地よいものになるはずです。まず、取り立てがありませんし、手紙や電話がかかってくることもありません。

注意するべきところは今まで借りていた少しブラックな事業者からまた借りないかという誘いがあることもあるので、そういったものに手を出さないというのも重要です。

過去の失敗を教訓とし、再び借金に頼る生活を避けるよう意識してください。

債務整理は新たなスタートの機会です。ポジティブに考え、着実に未来への一歩を踏み出しましょう。

債務整理を依頼できる事務所の中には借金返済途中から完済後の生活までお金の管理の仕方や考え方をサポートしてくれるところもありますので、そういった部分まで含めて事務所選びを考えてみるのも良いでしょう。

筆者が取材した東京ロータス法律事務所やひばり法律事務所は生活面のサポートまで一緒に考えてアドバイスしてもらえますのでよかったら話を聞いてみてください。

\解決実績が豊富な債務整理に特化した事務所/

> 債務整理おすすめランキングを見る

地域別に探す~主要な法律事務所、司法書士事務所一覧

債務整理おすすめランキングのまとめ

このページでは全国からも相談を受け付けている法律事務所や司法書士事務所のおすすめ事務所を選抜して、相談者が重要視したいポイントに絞っておすすめの事務所をランキングで紹介しました。

その上で、債務整理の考え方や借金との向き合い方、借金に関する解決すべきポイント、事務所の選び方など、相談者はただ依頼するだけでなく、しっかり知識をつけて、本当に信頼できる事務所かどうか見極める力が必要になります。

弁護士や司法書士に相談すれば全て解決ということではありません。

債務整理でも任意整理なら和解交渉の末、しっかり返済はする必要がありますし、自己破産ならその後の生活や仕事までしっかり見据えてサポートしてもらえるような弁護士・司法書士を見つける必要があります。

当サイトの情報を少しでも役立てていただき、明るい将来にしていけるよう私達もサポートして参ります。

この他、無料&匿名で借金の減額相談も試してみてください。

参考文献

当サイトは以下の政府、公的機関の情報を参考に作成しています。

政府機関・自治体

法律監修

弁護士 藤垣圭介

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。