ここでは任意整理を主体として過払い金請求を含めた債務整理の手続きで相談から返済完了、債務整理終了までの手続きの流れをわかりやすく解説していきます。

大手の事務所の中央事務所、アディーレ法律事務所やベリーベスト法律事務所、中小の赤瀬事務所でも事務所の規模によって債務整理(任意整理など)の流れに違いはありません。

どの事務所でも任意整理をお願いする場合、過払い金があるかどうかのチェックは行われます。以下、任意整理と中心とした相談から返済完了までの流れを解説していきます。

任意整理・過払い金返還請求の相談から返済完了までの流れ

大まかな任意整理のはじまりから終わりまでは以下の流れとなります。

- 相談

- 受任

- 報酬の取り決め

- 取り立て停止

- 取引履歴の開示・債務状況の確認

- 過払い金計算・返済交渉

- 和解・訴訟解決

- 返済~完了

以下、図解も交えて解説していきます。

図解でわかる相談から返済終了までのフロー

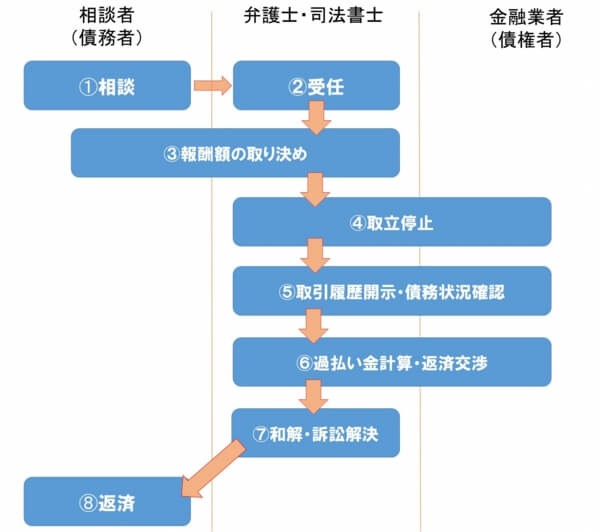

任意整理における借金返済・解決までの大きな流れとしては下記の図の通りです。

任意整理・過払い金請求の流れ

以下より、1つずつ解説していきます。

1.相談

最初の相談の段階では、債務者、つまり借金の悩みを相談する本人が債務整理として弁護士や司法書士に返済のための借り入れ状況など分かる範囲で伝えることとなります。

ウェブサイトからの問い合わせや電話での相談が一般的な流れとなります。借金に悩んでいる方は大抵の場合、金融業者の複数社からの借り入れがあることが多いので全てを把握されていることは少ないことが多いですが、できれば借り入れ金額や借り入れした日時、金融業者の名前など恐らく契約した際に取り交わした資料を持って説明するのが良いでしょう。

近年、相談の段階では費用はかかることはありません。「相談無料」としている法律事務所などが多いですが今では一般的になっていますのでそれほど他社と比べてメリットを推すようなことではありません。

よく分からなくても良いので不安はあるかもしれませんが、まずは相談してみるのが大切です。分からないことがあれば聞いたりして一つ一つ理解していきましょう。料金面での不明点もきちんと聞いておきましょう。

2.受任

事務所を相手に相談を行った上でお願いしようと判断したら弁護士または司法書士に債務整理を依頼します。事務所側も債務整理を受けるかどうかの判断が下されます。

弁護士や司法書士の先生が債務者からの相談に基づいて債務整理の手続きを受ける、という段階で受任となります。「受任=契約」と考えて良いでしょう。たいていの場合、ここから着手金という費用が発生する事務所も多いので相談の段階である程度、どの程度費用がかかるのか確認しておいたほうが良いですね。

受任が取り交わされたら、基本的には金融業者とのやりとりは弁護士や司法書士を通じて行うこととなります。

金儲けを主体とした事務所は金にならない・手間だけかかりそう、などと判断した場合は「あなたの債務整理は難しい」などと言って断ってくるかもしれません。そうなればそれでいいんです。悪いところには当たらなくて良かったと思いましょう。事務所は山ほどありますので他を当たりましょう。

3.報酬の取り決め

受任と同タイミングで行われますが、先ほども述べた費用を債務者及び事務所側で互いに整理します。どういったタイミングでどの程度の費用が発生するのか、細かい点は別のページで説明しますが、大きく分けて支払う費用と返済額について決めます。

まずは債務整理にかかる弁護士や司法書士に支払う報酬額です。着手金や事務手数料などがあります。弁護士または司法書士が受任した場合、 着手金という費用が発生します。着手金は大抵の場合債権者、つまり借り入れした金融業者の数だけ増えるパターンが多いです。

事務手数料など必要な経費を前払いで一部もらうという制度になります。相場は2万円前後ですが、ここも無料としているところがあります。ただし、基本報酬などの費用が高いこともあるので注意しておきましょう。また、着手金そのものを分割にしている場合や最終的に支払う費用に入れて後で返済する場合もあります。

次に過払い金返還の成功報酬や弁護士と金融業者の交渉で減額できた成功報酬のパーセンテージなどを決めます。多くの事務所では過払い金返還と減額の成功報酬はそれぞれ10~20%としている事務所が多いです。ちなみに、事務所側はこの段階で相談者との相談で分割で支払うのか後払いなどの対応をしてくれることもあるので相談してみると良いでしょう。

最後に返済ですが、返済は金融業者に月々どの程度返済していくのか、返済完了はいつを目標にやるのかということなどを決めます。ただし、交渉はこの後行われますのでここでは目標やこれくらいだったら返済できるなどといった計画を決めるということです。

4.取り立て停止

債務者は弁護士などに対して全ての債権者を教えて、債務状況を確認されます。その上で債権者に対して介入通知の送付を行います。つまりそれぞれに対して取引履歴の開示を請求することにもなります。

こちらも受任後すぐに行われることですが、金融業者への取立てを停止勧告します。法律で決められているので取立て停止となったら金融業者から債務者へ直接の督促はできません。この時点で債務者と債権者同士で連絡を取り合うことが禁じられ、今後のやりとりについては事務所と債権者(金融業者)とで行います。

ヤミ金などで悩まれている方はすぐに取立て停止できるように依頼したほうが良いですね。

5.取引履歴の開示・債務状況の確認

取立てを一旦停止したら取引履歴を金融業者に開示してもらいます。複数社から借り入れがあった場合は全ての金融業者から開示を求めます。いつ借りたのか、いくら借りたのか、金利はいくつか、返済はどこまで進んでいたのか、元金はどれほど減ったのか、利息はどの程度支払っているのか、返済完了予定日はいつに設定されているのか、などあらゆる視点で確認します。

任意整理の場合は、 金利の再計算を行って不正がある場合は返還、借金返済に充て、改めて借金総額を計算します。その上で月の支払い金額を算出し妥当な金額に変更、支払い期間を延ばすなどして支払いができる範囲での現実的な返済計画を立てます。これら金融業者側との交渉が必要ですので弁護士の腕が試されます。

ここでは契約時の金利や利息から過払い金の請求が可能かなども見ることになります。

なお、どの債務について整理を行うか債務者は決定することができるので、例えばローンは早めに返したいからそのままで良いということも決めることができます。

6.過払い金計算・返済交渉

5で取引履歴や債務状況を調べた上で、利息制限法に準じた金利ではなかった場合は過払い金の返還を求めることになります。まずは金利などから計算を行って利息制限法に違反していた期間がある場合はどの程度の金額の返済を求めるかを計算します。

なお、過払い金返還がない場合でも返済が困難として減額の交渉を行います。金融業者側も自己破産などで返済しないような結果になった場合は損失が出てしまうので減額に応じる業者もあります。

7.和解・訴訟解決

弁護士や司法書士、金融業者との間で交渉を進め、結果的には和解または和解で解決出来ない場合は裁判、訴訟を行うこととなります。

ほとんどの弁護士・司法書士は和解による金融業者との解決を行うのが通例ですが、杉山事務所のように基本的なスタンスが裁判で過払い金を全額返還するという事務所もあります。和解の場合はこのくらいの過払い金返還で勘弁しくれといった形で弁護士・司法書士側と金融業者とが互いに歩み寄って、妥協しあって解決することをいいます。ですので、満額返還されるわけではないということは知っておくべきでしょう。

ただし、訴訟の場合は時間がかかるのが難点です。弁護士や司法書士に依頼されないで一人で解決していく方もいらっしゃるようですが、その場合は事務所に依頼するよりもさらに多大な時間がかかります。事務所を通じて和解の場合はすんなり終わるケースが多いですね。時間もそれほどかかりません。(実は裏で金融業者も過払い金の返還請求がいつか来ることは分かっているので妥協点をそれぞれ持っているようです)

8.返済~完了

最後に過払い金などの金額が解決されたら返済額を計算、引き直して最終的に返済する金額を決定します。その後、相談者側で改めて返済がスタートしていきます。

弁護士報酬も基本的に分割され借金といっしょに返済します。弁護士や司法書士に払う費用も分割できるところが増えていますので支払いも現実的になりました。

返済には代理弁済というのもあって、基本的には金融業者に直接支払いますが事務所側に一旦支払って、事務所が金融業者に支払うという流れも可能です。(事務所によりけりなのでどの事務所でもできるわけではありません。)

債務整理では債務整理後に返済できなくなるようなことは行ってはなりませんので、無理なく返済できる金額で落ち着いたら返済をスタートし、返済が完了するまでしっかり返済していくことが大切です。

たいていの場合はこれまで支払っていた月々の支払い金額が減額され、支払い期間が少し延びるといった支払いに変わります。

任意整理の流れ まとめ

上記した内容は任意整理及び過払い金返還請求の場合で説明していますが、自己破産や民事再生(個人再生)においても同じような流れ進められます。基本的には任意整理及び過払い金返還を行っても借金問題の解決が難しいような場合に自己破産や民事再生を行うことになりますので、任意整理としてはまずは解決できるように進めていくのが通常です。いきなり自己破産などを進めるような事務所は逆に注意したほうが良いです。

以上のような流れが一般的な任意整理の流れですが、事務所によっては多少前後したり、追加の手続きなどが発生することもありますので相談の段階で返済完了までの流れを聞いておくほうが良いでしょう。

債務整理で借金が減額されるか不安な方は一度シミュレーションしてみると良いでしょう。以下のリンクより匿名かつ無料で減額診断を行うことができます。